导言:今年全球整体半导体营业收入预计温和增长3%, 而在无线领域的需求推动下,业务将强劲增长上升10%,其它六个主要半导体市场领域的增幅则小得多,甚至是负增长。但是如果代工厂和IDM忽视了技术、产能和库存方面的问题,也将导致生产增幅超过需求。

据IHS iSuppli公司全球半导体制造与供应市场追踪报告,2012年无线应用将是全球半导体市场的救星。预计该应用领域的半导体营业收入将实现两位数的增长,而其它六个主要半导体市场领域的增幅则小得多,甚至是负增长。

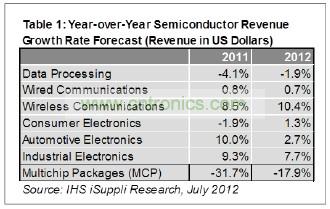

2012年无线通讯领域的半导体营业收入预计达到726亿美元,比2011年的658亿美元增长10.3%。预计今年只有工业电子一个领域可以和无线领域相提并论,其半导体营业收入预计增长7.7%,如表1所示。今年工业电子领域半导体营业收入增长率实际上低于去年的9.3%,而无线半导体营业收入增长率则高于2011年的8.5%。

今年全球整体半导体营业收入预计温和增长3%,从去年的3122亿美元上升到3208亿美元。

与其它半导体领域相比,无线领域显得更加突出。有线通信领域的半导体营业收入预计仅增长0.7%,消费电子与汽车电子领域分别增长1.3%和2.7%。今年至少有两个领域将呈现负增长:数据处理领域预计下降1.9%,多芯片内存模块(MCP)预计锐减17.9%。

这些预测显示,尽管今年半导体营业收入情况改善,但并不是普遍增长,增长主要来自无线领域。IHS iSuppli公司认为,实际上无线领域以外的半导体制造业务增长幅度很小,厂商在扩大不支持下一代无线应用的业务时应该多加谨慎。

与此同时,半导体厂商承认,在进入2012年下半年之际,产业似乎已开启了下一个增长周期。纯代工厂商和集成器件制造商(IDM)都预计,在无线领域需求的推动下,业务将强劲增长。这波增长周期的强度与长度将取决于全球经济在整个夏季的表现情况。

消费者支出情况也受到密切关注。尽管夏季通常并不是消费者增加电子产品支出的季节,但每年这个时候的情况可以预示消费者在即将来临的假日季节的支出前景。

对于半导体产业来说,一个越来越重要和更加根本性的问题是,代工厂商相对于IDM的实力不断增强。代工产业显然已成为先进技术与大产能的主要提供者,而IDM所追求的轻资产制造模式目前对IDM不利,并成为制约其制造能力的因素。

对于代工厂商和IDM来说,技术与产能方面的不足,都将使其难以及时抓住市场中突然出现的需求,最终导致其遭到损失。然而,导致这种局面的主要责任在IDM身上,他们目前被迫越来越多地使用代工厂商来从事前端及后端制造,因此失去了相对于代工厂商的财务优势。

在2012年剩余时间内,库存管理仍将是需要关注的最关键因素。厂商必须跟踪库存天数以及实际的库存价值。如果厂商只关注其中的一项,将导致生产增幅超过需求。

无线应用成2012年半导体市场救星

发布时间:2012-07-30

特别推荐

- 噪声中提取真值!瑞盟科技推出MSA2240电流检测芯片赋能多元高端测量场景

- 10MHz高频运行!氮矽科技发布集成驱动GaN芯片,助力电源能效再攀新高

- 失真度仅0.002%!力芯微推出超低内阻、超低失真4PST模拟开关

- 一“芯”双电!圣邦微电子发布双输出电源芯片,简化AFE与音频设计

- 一机适配万端:金升阳推出1200W可编程电源,赋能高端装备制造

技术文章更多>>

- 7月央采放榜:兆芯ZX86方案荣登笔记本采购量榜首

- OpenAI GPT-5.6 Sol、Terra与Luna现已在Amazon Bedrock上正式可用

- 恩智浦i.MX 95应用处理器量产,为自主智能边缘注入创新动力

- 罗彻斯特电子携手Qorvo®保障射频元器件长期稳定供应

- 依托语音指令与边缘计算实现设备精密控制

技术白皮书下载更多>>

- 车规与基于V2X的车辆协同主动避撞技术展望

- 数字隔离助力新能源汽车安全隔离的新挑战

- 汽车模块抛负载的解决方案

- 车用连接器的安全创新应用

- Melexis Actuators Business Unit

- Position / Current Sensors - Triaxis Hall

热门搜索