机遇与挑战:

- 中国整体手机市场继续保持稳定增长态势

- 3G手机的销量获得了大幅提升

市场数据:

- 2011年上半年销售量已达到1.1亿台

- 2011年上半年3G的销量达到4358万台

- 2011年上半年三大运营商的销量全国总销量的占比已经超过35%

2010年的中国手机市场在3G和智能手机的带动下出现了超预期的增长,进入2011年在运营商及各大手机厂商紧锣密鼓的推动下,中国3G发展加速前行。2011年上半年,受运营商集采及新智能产品快速发展的影响,中国整体手机市场继续保持稳定增长态势,与此同时3G手机的销量获得了大幅提升,移动互联网和终端智能化已经成为推动3G终端快速发展的催化剂。

市场动态

整体较快增长

2011年上半年手机市场继续保持较快增长。据GfK(捷孚凯中国)全国零售监测数据显示,2011年上半年销售量已达到1.1亿台,同比增长19%,销售额达到1186亿元,销售额同比增长30%。

图 一

图 二

[page]

2011年上半年之所以延续2010年趋势继续较快增长,主要有如下几个原因:

1. 3G市场快速增长继续推动手机市场发展3G上市之初,源于终端产品以及业务的匮乏,运营商3G网络的发展不完善,使得市场定位偏高进而影响了3G的发展。进入2010年,3G产品的市场规模在移动互联网以及智能手机的推动下出现了快速增长,产品的定位也由高端逐步向中低端进行覆盖。从GfK(捷孚凯中国)全国零售监测数据来看,2011年上半年3G的销量达到4358万台,比2010年下半年的2716万台,增长率超过60%。从3G的市场占有率来看,2011年上半年的销量占有率为40%,销售额占有率达到38%,由此看来,3G对整个手机市场发展起到了举足轻重的作用。

2. 智能手机对市场的牵引作用智能手机受益于手机操作系统和应用业务的快速发展,2009年突破发展瓶颈之后,2010年同比增长高达200%,进入2011年更是出现了持续的增长态势。从GfK(捷孚凯中国)全国零售监测数据来看,2011年上半年智能手机的销量达到2610万台,相比2010年下半年2101万台的销量,增长率达到24%。可见,智能手机对手机市场的牵引力不可小觑。

智能手机作为3G的加速器,起到巨大的推动作用,与此同时,3G推动了移动互联网的发展,而新的移动互联应用需要有更好的终端来适配,移动互联网的应用又推动了承载这些业务的移动终端和网络技术的进步,3G和智能手机实现了完美结合。

3. 运营商对市场的积极推动

三大运营商对手机终端销售起到了巨大的推动作用,在2010年激烈竞争的状态下,2011年上半年各运营商为了争取更多的客户,竞争更加白热化。从GfK(捷孚凯中国)全国零售监测数据来看,2011年上半年三大运营商的销量全国总销量的占比已经超过35%,而2010年下半年运营商的销量为2973万台,销量份额为31%,环比来看,运营商在零售终端的份额持续上升。而且运营商在整个零售终端市场的份额已经超过三分之一,将对整个手机的市场起到积极的推动作用。

市场特点

均价延续2010年走势继续上涨 网络替换加速

根据GfK监测数据显示, 2005年到2009年的5年中,手机市场均价一直保持呈现下降势头,以年均7%的跌幅从2005年的1494元持续下降到2009年的952元,对整个行业利润空间产生了较大的负面影响。由于3G和智能手机的共同推动,2010年整体市场均价首次出现上涨,达到996元。进入2011年上半年整体手机市场的均价延续了2010年的市场价格走势继续上涨,整体单价为1081元,同比上涨9.8%,环比上涨3.2%;3G产品的平均单价为1689元,2G产品的平均单价下降到763元。3G产品为手机市场未来利润空间的提升起到了关键作用。

2010年底,在运营商“千元智能机”策略的推动下,3G产品已从高端向中低端蔓延,3G产品均价已越来越“亲民”,2011年上半年运营商相继加快向中低端市场迈进。根据GfK(捷孚凯中国)监测数据显示,在1500-3500元区间段中,3G市场销量已赶超2G市场,3G的占比已经达到66%,在大于3500元区间段中,3G高端市场覆盖已经基本完成,占据整体市场99%以上市场份额,而在小于1500元区间段中,3G的份额提升明显,环比来看呈现出持续走高的态势。由此可见,降低3G使用门槛,将会快速推动消费者从2G走向3G。

安卓操作系统份额提升迅速

智能手机的操作系统中,安卓系统在2011年上半年的市场份额出现了迅速提升。根据GfK(捷孚凯中国)监测数据显示,智能手机的操作系统中,塞班,安卓和苹果操作系统占据销量份额的前三位,其中塞班和安卓系统占据80%以上的市场份额,并且安卓的市场份额已经由2010年下半年的11%提升到2011年上半年的30%,出现了接近20个百分点的增幅,占到整个智能手机操作系统的三成;而塞班系统市场份额由2010年下半年72%下滑到2011年上半年的53%。可见,安卓系统已经在智能手机的操作系统中出现了大幅的提升,可预见安卓系统将是整个2011年智能手机操作系统的大趋势,有赶超塞班系统之势。安卓系统之所以如此快速增长主要受益于两点:一是开放的操作系统,吸引了众多品牌与其合作;二是各品牌推出众多安卓操作系统的产品线,大大提升了安卓系统的销售份额。在此状况下,塞班系统受到较大冲击,份额正快速下降。

此外,Iphone作为后起之秀已经引起了足够的关注,从销量份额来看,2011年上半年仅为7%,而从销售额份额来看已经超过17%,紧跟塞班的40%和安卓的29%,随着新品的不断推出以及价格的较高定位,预计销售额份额会继续提升。未来的操作系统竞争才刚刚拉开战幕,例如,诺基亚与微软的合作将引起消费者更多期待。

[page]

未来展望

2011年全年手机市场销量继续上升

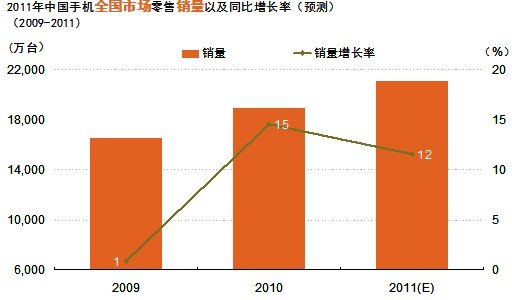

2011年上半年中国的手机市场在3G加速发展,智能手机大力推广以及运营商的推动共同作用下延续了2010年的增长势头,但是2011年下半年的手机市场规模与上半年相比将略有下降,销量将达到1.02亿台,销售额将达到1166亿元。据GfK预测,2011年全年手机销售额将达到2352亿元,手机销量将达到2.1亿台,同比上升12%。

图三

3G整体市场份额尤其是中低端将快速提升,国产品牌迎来发展契机

2011年下半年中国手机3G市场将继续保持平稳增长,3G份额也将继续提升,尤其是中低端3G市场份额将快速提升. 据GfK(捷孚凯中国)预测,2011年下半年3G手机市场规模将达到5642万台,环比增长30%。

与此同时,2011年3G的发展将更加细分化, 3G低端化的发展趋势给众多的国产品牌带来了发展空间,尤其在TD和EVDO的制式上,国产品牌的价格优势非常明显.根据GfK(捷孚凯中国)监测数据显示,2011年上半年,销量前五名的品牌中国产品牌已经有三个,尤其在EVDO和TD制式上的优势非常明显。国产品牌市场销量在TD和EVDO制式上已经赶超国外品牌,从TD制式上看,销量份额排名前两位的都是中国品牌;EVDO制式上来看,销量份额排位的都二到四位也都是中国品牌。可见国产品牌已经迎来发展机遇。预计,国产品牌在未来3G市场份额优势将继续扩大,与国外品牌一较高低。

智能手机和3G为手机用户带来更多互联体验

移动互联网时代,3G智能手机为移动互联网用户带来更大的便利。一是,手机互动将要全面超越电脑。随着3G的普及、手机智能化的提升,手机随身性和便携性的优势已经逐渐的显现。与此同时,手机给用户带来的互动性体验也是电脑所不能比拟的。随着3G网络和智能机的应用,更多的应用功能进入手机,同时社交、客户端软件、手机游戏等新应用的出现也大大提升了手机终端的可玩性,极大丰富了用户的手机娱乐体验;二是,手机的网络游戏将会迎来空前发展空间。虽然手机游戏目前仍难以与传统网络游戏来抗衡,但是由于手机的便携性以及智能配置的提升,例如大尺寸的手机屏幕,功能应用的提升以及智能平台的建立,许多大的网游服务商已经着眼于手机网游市场的开发。三是,手机即时通讯多样化,手机的即时通讯已经不仅限于手机QQ,随着智能化的提高,手机微博以及LBS等越来越进入用户的日常应用,正为手机用户带来前所未有的互联体验。

策略建议

对生产商而言,3G网络技术的推广为国产品牌的发展带来契机。从3G市场份额上看,国产品牌在2011年上半年已经取得一些成绩,尤其是EVDO和TD制式上,国产品牌的份额已经超过了国外品牌,而且价格上也显现出明显的优势;但是从另外一个角度来看,国产品牌在高端产品方面还无法与国外品牌竞争。所以国产品牌不应该通过低价格来赢得市场,而应通过加大产品研发,提高技术,扩大品牌影响力来抢占市场,相信国产品牌会赢得属于自己光明前景。

对运营商来说,三大运营商在3G布局上已经完成,并且依托各自的战略赢得了胜利。然而,运营商竞争的核心目的还是为了赢得广大手机用户的青睐,虽然各运营商依托的网络技术成熟度不同,但是共同策略却应该是与更多有影响力的品牌合作,提供更多质优价廉的产品服务,这样才能最终赢得最终胜利。

对零售企业来言,由于传统的零售模式正面临着越来越多的挑战,而且利润空间也在逐步萎缩,如何在这种现状下提高销售额是零售商所面临的问题。当前越来越多的消费者因为网络购买的低价格,而纷纷选择网购的途径购买手机,如何让消费者继续选择传统零售模式,零售商需要在质量保证,客户服务,减少流通成本而降低价格以及提供更多的用户体验服务,以便让消费者得到不同于网购的特殊体验。