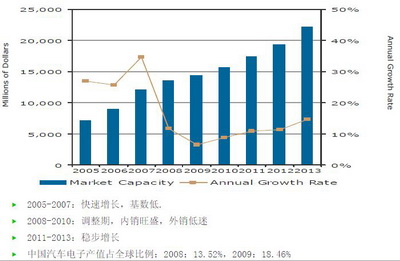

- 汽车电子,2010年—2013年将会是稳步增长期

- 换机潮是LCD TV市场增长最大的驱动力

- 白色家电内销市场稳步增长,出口市场开始恢复性增长

- 去年汽车电子一枝独秀,增长了13.2%

- 中国汽车电子产值占全球比例至2009已经占到18.46%

近日,iSuppli中国研究部高级分析师刘学岩在一次行业会议上发表了主题为“面对挑战,开创未来”的演讲,从三个方面分析了中国电子市场的机遇和挑战:元器件主要市场、电子产品制造企业的需求及半导体供应商策略分析。

元器件主要市场状况

去年负成长,中国本土分销商成长很快,两个原因:因为处在高速成长的市场,加上比较强的产品,这也是所有分销商快速成长的条件。

去年汽车电子一枝独秀,增长了13.2%。汽车电子目前看来经历了三个时期:2005年—2007年处于快速成长期,年增长率超过30%,2008年—2010年处于调整期,2010年—2013年将会是稳步增长期。中国汽车电子产值占全球比例上升速度比较快,2008占13.52%,而2009已经占到18.46%。

中国汽车电子市场变化曲线

换机潮是LCD TV市场增长最大的驱动力,去年外销内销都保持不错的增长。由于单做整机利润趋薄,生产商开始进入产业链上游发展,并尝试横向拓展产业链。台湾双M(MTK和Mstar)继续领先TV市场。

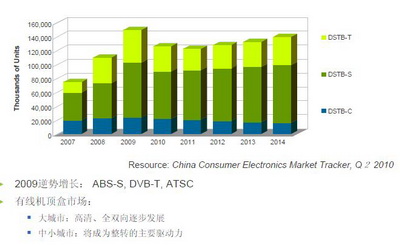

STB 2009年逆势增长。大城市发展方向是高清和双向机顶盒;中小城市是STB的成长主力。

STB市场增长图

白色家电内销市场稳步增长,出口市场开始恢复性增长。其中变频空调市场保持较快增长,不过由于该市场本身规模有限,量不会很大。

刘学岩认为,中国电子产品的市场非常大,只是需要发掘的眼光和策略。他例举了一个数据:1978年农村消费量占全国的65.1%,2008年这个比例已经缩小到25.6,其中还有很大的市场空间。

电子产品制造企业的需求

电子产品制造企业非常关注产品上市时间,这方面就需要元器件代理商的大力支持。代理商至少可从以下两方面支持生产商:可快速投入生产的完整解决方案和准时交货以保障客户的生产进度。大型电子产品制造企业在做内销和外销时经常采取不同策略:内销时常做差异化,关注利润,出口以成本领先,关注量和占有率。小型制造企业则通常采取聚焦策略,耕耘细分市场。制造企业共同面临的主要挑战: 产能过剩、激烈的价格战和产品(市场)定位不准。这需要企业们探索新的生意模式、找到新的服务伙伴、拓展产业链,除了上下游的机会,还可以跳出产业链,找到通往高附加值的入口。

原厂策略及变化

中国制造商与原厂之间的定位有很大差异,制造商主要是以市场为导向,与对手竞争每一张低利润订单,原厂是技术导向型,强调以领先的技术来获取较高的利润和市场份额,的确也有很多厂商靠技术领先实现了较高的市场份额。这种偏差为代理商带来机会:为制造商做原厂做不到的服务。很多市场光有技术不够,必须还得是客户导向,尤其是消费电子,比如手机就是从技术导向转为客户导向的典型案例。

由于产业环境的变化,原厂的定位策略也发生了变化,现在正由过去的技术导向型转为客户导向型,未来还将以市场为导向。

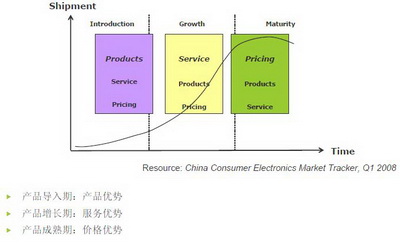

对原厂来说,市场开发策略会随着产品的不同生命周期而发生变化。在产品导入期,产品的优势最为突出,此时稳定产品性能和表现最重要,在产品增长期,竞争渐多,客户的要求也开始提高,产品本身的优势可能最多3月甚至1个月就被竞争对手追赶或超过。在产品增长期末端和产品成熟期,市场差异化的空间已经不大,上下游趋于集中,此时原厂经过激烈竞争后已经只剩几家寡头,市场进入拼价格的阶段,这个时候,价格决定一切,原厂开始突出价格优势。

原厂市场开发策略变化