- 新型合作伙伴关系正在从人情关系走向专业化

- 新兴市场呈现出需求快速增长

- 欧美超越日本成为元器件最大供应源

缺货危机过后,中国电子系统制造商和电子元器件供应商对风险共担、利益共享的伙伴关系有了新的理解。 2011中国电子制造商采购行为调查发现,在供应商认证与引入过程中建立了系统流程并很好实施的比例显著增加;让供应商参与早期产品设计的比例显著增加;培养供应商的比例显著增加。合作伙伴关系建立正在从人情关系走向更加专业化和系统化。此外,新兴市场在新型伙伴关系基础上呈现出需求快速增长。

中国电子制造商采购行为调查是中国电子展组委会主办,CNT Networks实施的年度调查活动,得到了市场研究公司China Outlook Consulting在研究主题和研究方法上的支持。该调查旨在研究中国电子系统制造商选择和评估电子元器件供应商的方法和策略,揭示采购与供应的最新变化趋势,为系统厂商提供参考,促进电子元器件厂商改进产品与服务。

- 新型合作伙伴关系正在从人情关系走向专业化

- 没有建立系统供应商认证流程的系统厂商比例由25%降至15.2%

- 让供应商早期参与产品设计的系统厂商由49.7%大幅上升至72%

- 没有供应商培养计划的厂商由33%降至22.8%

- 新兴市场呈现出需求快速增长,大中型企业表现出成长

- 日本地震导致元器件供应链结构重组,欧美品牌成为最大供应源

新型合作伙伴关系正在从人情关系走向专业化

缺货曾经让许多系统厂商手忙脚乱,因此如何与供应商建立长期发展,相互信赖的伙伴关系是系统厂商需要思考和解决的问题。2011中国电子制造商采购行为调查发现,系统厂商在供应商认证流程建立、供应商参与早期产品设计、以及培养供应商三个方面表现的比2010调查更加积极。

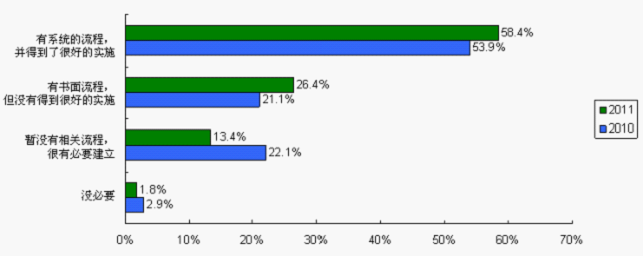

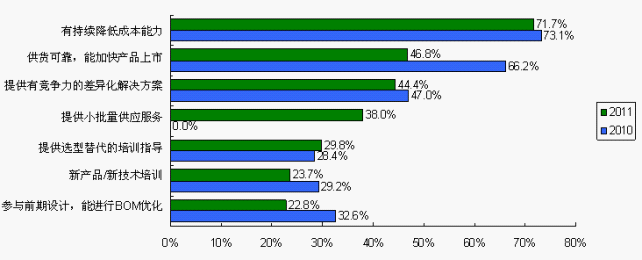

供求双方把伙伴关系建立在专业评估的基础上,通过系统流程可以有效减少供应商认证和引入过程中的不合理操作、暗箱操作、防范采购风险、提高采购效率。在供应商认证与引入过程中,没有建立和认为没必要建立系统流程的受访者比例由2010调查的25%(22.1%+2.9%)降至2011调查的15.2%(13.4%+1.8%),已经建立流程并且得到很好实施的比例也由2010调查的53.9%上升至2011调查的58.4%。

图1:系统厂商正在加强供应商认证流程建设

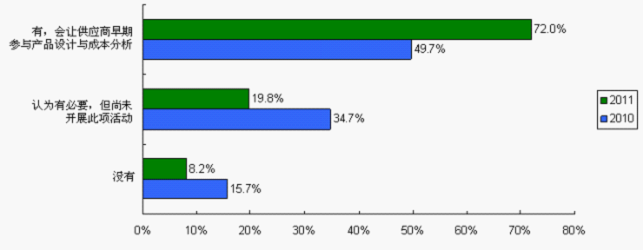

让供应商参与早期的产品设计是增进供求双方伙伴关系的途径之一,借助供应商的技术优势,挖掘元器件成本空间,从而提高产品竞争力、加快产品上市、降低成本。让供应商早期参与产品设计与成本分析由2010调查的49.7%大幅上升至2011调查的72%,而其中69.2%是主芯片供应商的参与,30.8%是被动元件供应商的参与。

[page]

图2:邀请供应商参与早期产品设计的系统厂商增加了2成多

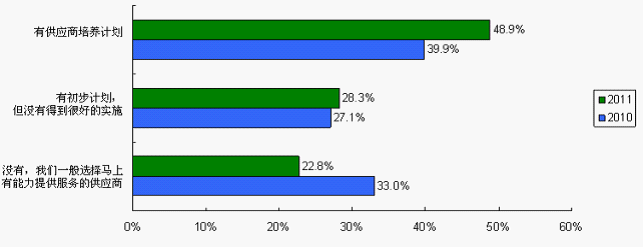

培养供应商有利于建立供求双方的伙伴关系,提高供应商忠诚度,增强采购风险抵御能力。有供应商培养计划的系统厂商由2010调查的39.9%上升至2011调查的48.9%,而没有计划的由2010调查的33%降至22.8%。

图3:没有供应商培养计划的厂商由33%降至22.8%

此外,工程师对成本降低持续关注,小批量供应服务成为工程师关注的亮点。随着市场的企稳,供货可靠不再变成重大事件。2011中国电子制造商采购行为调查发现,工程师对供货稳定可靠的期望由2010调查的66.2%大幅降至2011调查的46.8%。

图4:小批量供应服务成为工程师关注的亮点

新兴市场呈现出需求快速增长

新兴市场是消费电子之外的市场,包括通信广电、工控安防、汽车电子、、医疗电子、能源电力等行业。新兴市场相对消费电子市场的主要特征就是技术含量高、可靠性要求高、产品利润高,是国外品牌元器件需求的主体。2011调查中77.9%的受访者来自通信广电、工控安防、汽车电子等新兴市场。

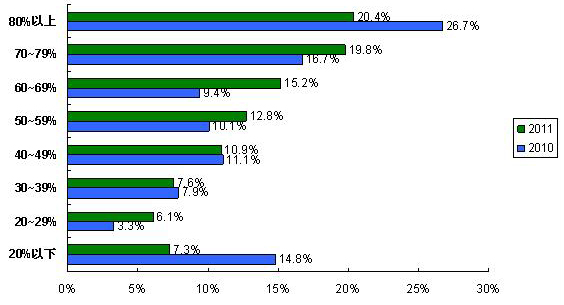

2011调查中国外品牌元器件占采购总额比例平均为58.6%,比2010调查的57.1%上升1.5%。采购国外品牌元器件占采购总额比例为70-79%、60-69%、50-59%三个区段的系统厂商占47.8%,是采购的主体,研发活动活跃,这三个部分呈现出对国外品牌元器件需求的快速增长。而采购国外品牌比例在80%以上和20%以下是采购的两极,这两极通过平衡采购比例来分散采购风险,因此,这两极的系统厂商数量比2010调查有显著降低。虽然2010年的元器件缺货给国产元器件进入AVL(合格供应商,Approved Vendor List)带来机会,但是该趋势还未对电子元器件供应链整体产生显著影响。

图5:新兴市场呈现出需求的快速增长

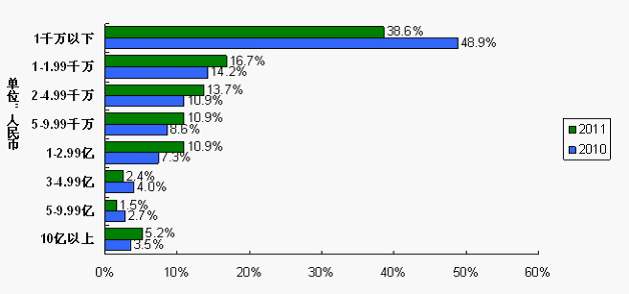

此外,IC和电子元器件的平均采购额由2010调查的1.02亿增加至2011调查的1.15亿,增加12.7%。采购总额在1亿人民币以上的系统厂商由2010调查的17.5%增加至2011调查的20.1%,大中型企业表现出成长。采购总额在1千万以下的系统厂商由2010调查的48.9%降至2011调查的38.6%,小微型企业由于经营困难或缺货冲击而倒下。

图6:大中型企业表现出成长

欧美超越日本成为元器件最大供应源

作为2011年一个突发事件,日本地震给元器件供应链带来的影响不仅仅是价格上涨和供应紧张,全球元器件供应链也因此而进行着调整。 2011调查显示,35%的系统厂商调整了供应商比例,增加日本以外地区供应商的比例。日系品牌的供应比例由地震前的24.8%大幅降至15.9%,这部分需求转移到了日本以外地区供应商,台湾品牌承接了最多的转移需求,供应比例上升3.8%(3.8%=20.4%-16.6%),其次是大陆品牌,供应比例上升2.8%(2.8%=24.4%-21.6%)。虽然欧美品牌承接的转移需求(1.8%=26.3%-24.5%)少于台湾和大陆地区,但是经过此次的调整,欧美品牌超越日系品牌,成为电子元器件最大的供应源。

图7:欧美超越日本成为元器件最大供应源

本次调查分析报告已经出炉,欢迎下载:

2011中国电子制造商采购行为调查报告发布会演讲材料

http://www.cntronics.com/whitepaper/download?id=761