市场数据:

- 2008年中国平板电视销售量同比增长65.5%

- 2009年中国平板电视市场销售量将达到1650万台

市场状况:

- 液晶电视平稳发展,等离子电视飞速增长

- 三四级市场成为平板电视新的增长点

- 液晶电视上游面板降价,国产品牌市场话语权增强

- 2009年中国平板电视市场增速放缓

2008年,中国平板电视市场价格的下降、奥运效应、主力厂商的大力促销、以及三四级市场的延伸等推动平板电视整体规模不断扩大,液晶电视和等离子电视都取得了不错的成绩,中国平板电视替代CRT电视速度加快。据赛迪顾问统计数据显示,2008年中国平板电视销售量达到了1305.7万台,同比增长65.5%,销售额达到985.1亿元,同比增长48.6%。2004-2008年中国平板电视销售量的年复合增长率为62.3%,销售额的年复合增长率为42.4%.

表1 2004-2008年中国平板电视市场销售情况

液晶电视平稳发展,等离子电视飞速增长

2008年,中国液晶电视市场取得了平稳发展,其增长主要来自于五个方面的原因:一是价格的下降刺激了终端销售。上游液晶面板供过于求,价格大幅下降,为整机价格的大幅降低提供了较大的空间,同时为了备战奥运,品牌厂商都极大地调低了终端价格。二是主力厂商的推动。2008年,各大主力厂商都进行了大力度的促销活动,新品迭出,吸引消费者的眼球。尤其是围绕奥运主题进行的体育营销,对消费者的购买行为产生了较大的影响。三是终端消费者需求旺盛。随着消费者生活水平的提高,平板电视作为奥运体育赛事的最佳观看设备,在奥运的大环境下,消费者对平板电视的需求旺盛。四是三四级市场及农村市场得到开拓。2008年液晶电视从一二级市场向三四级市场拓展,同时,“家电下乡”活动也激活了农村市场需求。五是行业应用市场增长迅速。奥运会的高清转播,推动了液晶电视在交通、楼宇、酒店等领域应用,车载移动电视终端、楼宇电视终端等市场明显增长。

2008年等离子电视实现了高速的发展,主要有以下三个原因:一是产品的知名度和认知度有了很大的提高。等离子电视具有动态清晰度高、可视角度大、视觉舒适度好、对比度高、色彩还原度好等优势,与奥运会的体育赛事特点非常吻合,奥运会为等离子电视更好地展示动态画面提供了极好的机会,能够充分宣传等离子电视的优势,极大地提高了等离子电视的知名度和消费者的认知度。二是32寸等离子电视的旺销带动了等离子电视的整体销售。32寸等离子在价格上和功能上分别优于同尺寸的液晶电视和CRT电视,受到了国产厂商的极力推动,并在细分市场领域迅速取得了不俗的市场成绩,并带动了等离子阵营整体销售量的提升。第三,等离子电视自身技术的提高。等离子电视分辨率的提高促进了等离子电视的销售,增强了等离子电视的市场竞争力,同时,等离子电视新技术的开发使得其节能功耗上也优于液晶电视。

三四级市场成为平板电视新的增长点

2008年中国平板电视市场的另一个特点就是随着一二级市场的逐步饱和,各主力厂商加强了在三四级市场的推广力度,平板电视市场的竞争从一二级市场正在向三四级市场蔓延。随着液晶电视价格的不断降低,家电下乡活动的开展,以及一批大型经销商和大连锁推行的渠道下沉举措,三四级市场已经成为2008年以及2009年平板电视市场的增长点,以及中外品牌竞争的新战场。

三四级市场的战火已经点燃,各厂商纷纷在三四级市场布局,在具体的运作策略上,外资品牌和国产品牌有所不同,外资品牌则先向发达地区的三四级市场拓展,由于外资品牌主要依赖家电大连锁渠道销售,家电大连锁在三四级市场的下沉极其有限,三四级市场的家电渠道商则与国产品牌有着长期的联系和合作,加上外资品牌价格高于国产品牌,外资品牌在三四级市场拓展难度很大。国产品牌则依托在CRT时代的渠道优势,采用精耕细作的方式,重点运作三四级市场。

由财政部、商务部共同开展的家电下乡活动能够助力国产品牌拓展三四级市场。由于“家电下乡”招标产品对价格和售后服务都有着严格的要求,国产品牌在CRT时代积累的三四级市场渠道和服务优势,使得国产品牌中标家电下乡产品比外资品牌有着更多的优势,为下一步的市场竞争提供了良好的条件。

[page]

液晶电视上游面板降价,国产品牌市场话语权增强

2008年开始,全球液晶电视上游面板供过于求,价格下滑,主力面板厂商友达光电、奇美电子、华映光电、LG Display等纷纷减产,但还是没有停止液晶电视面板降价的势头,26英寸至46/47英寸液晶电视面板价格均大幅降价。液晶电视的主力尺寸32寸液晶电视面板,从2008年年初的330美元下降到了2008年年底的150美元左右。面板价格下降最直接的影响就是整机价格随之下滑,目前,32寸液晶电视的最低价已经突破3000元,42寸、47寸全高清液晶电视的价格也有很大幅度下滑。

液晶电视面板的大幅降价对外资品牌和国产品牌有着不同影响:外资品牌本身就是既生产面板又生产整机,面板的大幅降价带来面板部分利润的大幅减少,“面板补终端”的策略失效。另一方面,外资品牌在中国市场的渠道成本远高于国产品牌,因此,液晶面板降价导致外资品牌在中国市场的利润严重受损。而全球经济危机下,欧美市场萎缩,外资品牌纷纷将主要力量放在了中国市场,未来,外资品牌在中国市场地位的竞争形势并不容乐观。

液晶面板降价对国产品牌来说则是一次翻身的好机会,首先,国产品牌主要是采购面板进行生产,上游面板价格降低使得采购成本降低,从而增加了产品利润,从各大品牌厂商的年报可以看出,国产品牌的盈利能力都有较大提升;其次,上游面板价格降低,为整机产品价格提供了更大的下降空间,国产品牌的价格竞争力增强,市场份额将会迅速上升。第三,上游面板供过于求,与中国整机厂商合作成为面板厂商的主要出路,国产品牌成为上游面板厂商拉拢的对象。因此,液晶面板的大幅降价对国产品牌来说意味着市场话语权的增强。

2009年中国平板电视市场增速放缓

赛迪顾问认为,2009年,中国平板电视市场规模将继续扩大,对液晶电视来说,行业利好因素主要有:一是上游液晶电视面板的价格仍将继续下滑,刺激终端销售。2009年年初液晶电视面板的价格下滑的趋势已经显现。二是液晶电视中标家电下乡活动,在三四级市场的推动力度加大。随着家电下乡招标条件的放宽,小尺寸液晶电视首先中标,随着价格的降低,中大尺寸的液晶电视也将向农村市场推广,进一步抢占CRT电视的市场份额。三是数字电视整体转换的进一步推进,对液晶电视的需求将不断增加。

对等离子电视来说,利好因素主要有:一是政府对等离子电视的支持,将推动等离子电视整体规模扩大。作为平板电视产品的等离子电视在与液晶电视的竞争中处于弱势,政府将会加大在等离子电视上的支持,以平衡平板电视的产业布局。政府的支持有助于行业的发展。二是中国等离子产业链不断完善,有助于等离子电视市场发展。国产品牌长虹等离子屏生产线的投产,不仅能够极大缓解等离子面板的供应,也对国产品牌投入等离子电视增加了信心。三是37寸等离子电视将成为等离子电视的新的增长点。

然而,2009年,中国平板电视市场的外部环境将会发生变化,赛迪顾问预计,中国平板电视市场增速将放缓。首先,中国平板电视出口的主要国家欧美地区,由于经济不景气,需求将会极大降低,从而使得平板电视出口受到抑制。其次,全球经济环境的恶化,使得主力品牌厂商,纷纷调低了市场预期,因此在市场推广力度上将会大大减少。第三,由于对全球经济增长的悲观预期,消费者将紧缩开支,对平板电视的购买需求降低。赛迪顾问预计,2009年中国平板电视市场销售量将达到1650万台。

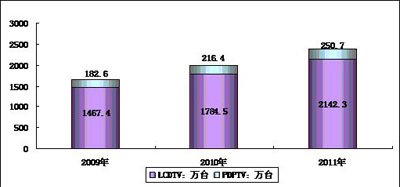

赛迪顾问基于对平板电视市场的现状与发展规律的长期研究,预测了2009-2011年中国平板电视市场(包括等离子电视与液晶电视)的发展规模。在未来的三年,随着终端需求的不断增加,以及众多厂商的积极参与,液晶电视和等离子电视市场规模将进一步扩大,整个市场增长态势喜人。

图1 2009-2011年中国平板电视销售量预测