机遇与挑战:

- 中国LCD显示器自有品牌价格平稳

- 在产品技术方面16:9、 3D 、LED技术将逐渐普及

- 三年质保的服务条款将成为业界规范

市场数据:

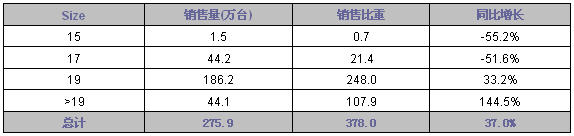

- 第一季度中国LCD显示器自有品牌销量为275.9万台

- 第二季度市场销量为367.5万台

- 19LCD销量同比增长为33.2%

- 大于19LCD销量同比增长为144.5%

2009年第一季度,中国LCD显示器自有品牌销量为275.9万台,同比上升37.0%。由于LCD显示器自有品牌的三、四市场的增长以及网吧牌照开放的利好,2009年一季度,市场呈现同比快速增长的局面。从LCD的尺寸别分布可以看到,19LCD销量同比增长为33.2%;大于19LCD销量同比增长为144.5%,成为未来的潜力市场。

表1 2009年Q1中国LCD显示器自有品牌市场销售情况

2009年1至3月,由于受缺货影响以及市场需求旺盛,中国LCD显示器自有品牌主流尺寸别:19英寸、20英寸、22英寸的产品价格随之上扬,暂时止住了LCD价格跳水的势头。19寸产品的触底使其依然为近期显示器采购的首选,22寸价格越来越逼近19吋,逐渐挤占19寸产品市场空间。24寸及以上的产品继续走低,大屏普及之势愈加明显。

可以预见,未来主流 LCD的价格仍将下降,除九、十月份的市场旺季外,LCD市场需求将较为平淡,并且面板缺货导致上游产能增加,面板价格将有所回落。因此,主流LCD 的价格还是难有支持,小幅度降价是趋势所向。由于在不同时期和阶段,价格体系的稳定性会受到较多不确定因素的冲击。准确把握市场价格变化趋势,充分考虑上游面板供应和下游渠道反馈,采用较为积极的价格策略成为厂商取得竞争优势的重要手段。同时,厂商应该避免过度价格竞争对整体市场造成负面影响。

表1 2009年1-3月中国LCD显示器自有品牌市场主流尺寸价格变化

2008年主要以高度攀升的动态对比度为主导,产品价格崩盘多次创新低为热点引领整个行业。而2009年一季度,一线品牌的价格战暂时平缓,激烈竞争中厂商的应对措施是不断提高产品性能,不遗余力地推出众多新品,3D液晶显示器、16:9新规格、廉价广视角、LED等新技术以极快的速度得到了普及。对于LCD厂商而言,在市场消费欲望较低的时候,力推普及新技术、新规格,可以创造新的市场需求。

2009年一季度,三星推出新“四至”——至清、至美、至大、至省的产品策略。至清,强调高清画质和完美色彩的享受;至美,强调时尚的工艺及超薄的设计;至大,强调超大屏幕带来的超大享受;至省,强调超低耗能,支持绿色环保。新技术方面,推出了三星2233RZ带3D功能的超强显示器;升级版的绝色产品三星 P2370L,以LED背光取代了CCFL;而新应用方面,推出了全球首款笔记本专用液晶显示器三星视平方。

AOC则继续延续“科技艺术化”的口号,注重外观设计是AOC目前的首要目标,其次LED背光、超薄机身和节能等技术也将贯穿于未来的新品之中。低端推出以高性价比和低功耗为卖点的绿宝系列,而高端新品为获德国红点大奖的天使AOC 2434PW。

LG的产品策略以人性化为主强调用户使用舒服;将主推五大系列产品:慧智、锐比,广色域,低功耗和网吧产品。2009年一季度,慧智系列推出,主要以人性化为出发点,可根据外部的光线强弱自动调节显示器亮度,并具备时间控制功能。[page]

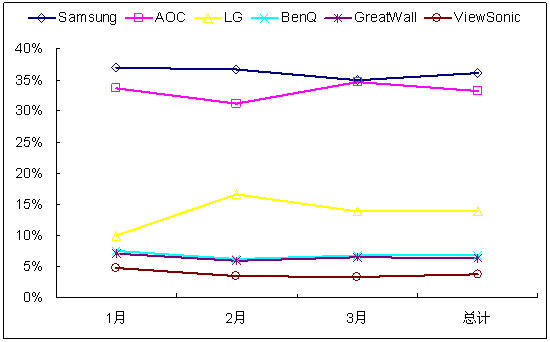

图1 2009年1-3月中国LCD显示器主流自有品牌市场份额变化

展望未来,在产品技术方面16:9、 3D 、LED技术将逐渐普及;渠道的反应速度和忠诚度成为关注重点;三年质保的服务条款将成为业界规范。

16:9液晶显示器具有更好的娱乐性和成本优势。相对于传统的16:10宽屏液晶,16:9宽屏播放全高清电影时,画面不会出现黑边,或黑边面积相对较小,此外,这种规格的液晶显示器能够完美的和游戏主机进行匹配。而且液晶显示器面板的生产任务逐渐交给6代线来完成,由于6代线之前负责切割液晶电视面板,因此它切割16:9 比例液晶面板更加经济,因此现在切割16:9比例液晶面板会有更加低廉的成本,也将使液晶显示器的价格进一步降低。

从60MHz到120MHz 3D将成LCD发展趋势。只要LCD的刷新率达到了120MHz,即具备3D显示的性能。对于LCD厂商而言,将刷新率提高在技术上并不存在难度,成本也不是很高,3D LCD将成为市场热点。

采用LED背光将普及化。采用LED背光的优势可以令LCD的色域大大提升;同时,LED背光还具有其他优点:更加环保、非常节电、使用寿命更长。

渠道反应速度和忠诚度的重要性日益突出。在液晶显示器快速多变的市场中,反馈机制的速度直接影响厂商对市场的判断与决策,而厂商对渠道的管理、控制则决定了渠道的执行效率和竞争力。渠道自身如何判断竞争对手的价格走向以及上游厂商价格政策的变动,成为销售决策的关键。微薄的利润、繁重的销售目标对目前显示器渠道,尤其是区域总代而言,在内部经营管理、资金运作、渠道横向渗透和纵向拓展等方面提出更加严格的要求和标准。

恶性竞争、利润空间小、缺乏增值能力依然困扰着显示器渠道。在显示器产品代理风险上升、利润下降的现实状况下,渠道对“利润”的忠诚度要远远高于对“产品”的忠诚度。平衡市场占有率和利润之间的矛盾,让渠道赢利,成为未来厂商渠道管理的重点。

各厂商的显示器售后服务内容基本完备,但保修年限有所差别。随着网吧以及行业市场的发展,服务模式将有新的变化,三年质保的服务条款将成为业界规范。

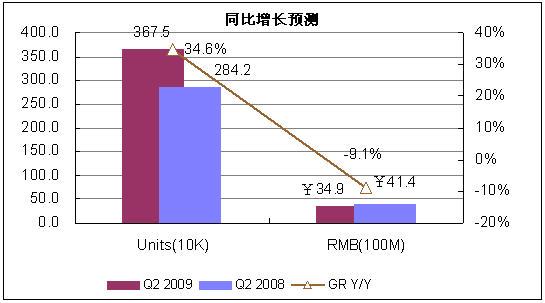

2009年第二季度,由于市场淡季来临,需求动力不足。赛迪顾问预测,第二季度市场销量为367.5万台。

图2 2009年第二季度中国LCD显示器市场预测