- make believe SONY欲再創事業高峰

- 動員集團資源 三星展現強烈企圖心

- 結合外部資源 3D大戰一觸即發

3D的崛起,帶動的不只是視覺體驗的改變,而是集團戰爭的開始,這一點,對於擁有多樣消費性電子產品而言的集團企業來說,是個機會,也是個挑戰,在歷經金融風暴過後,有的集團逆勢成長,有的卻是節節敗退,3D技術是個再度取得暴發性成長的好機會,也是力挽狂瀾的最後武器,而三星與SONY就是最好的例子。

前陣子在拉斯維加斯舉辦的CES展,不止讓業界感受到景氣明顯回春外,另一方面,也讓各家消費性電子大廠也不約而同推出3DTV,似乎有志一同的全球宣示:3D顯示來了!!,然而,在TV市場一向是死對頭的SONY與三星,也同樣在3DTV領域,各自集結大軍,欲在該領域取得先進者優勢地位,以宣示:我才是真正的消費性電子大廠的龍頭。

make believe SONY欲再創事業高峰

2009資訊月,一般來說通常是消費性電子大廠殺價競爭的血腥戰場,不過,相當特別的是,SONY一反常態的,開始打出「make believe」的企業願景,在展場展出一系列連網與3DTV等產品,其中尤以3DTV的部份吸引民眾大排長龍,想一睹SONY的3DTV所呈現的影音震撼。

SONY成立以來,每隔一段時間,都會有些組織上的重組與整合,意欲符合全球產業趨勢變化或是因應集團內部策略調整。就此次SONY執行長施金格的策略來看,他將SONY旗下集團加以整合,成立消費產品與裝置事業群(Consumer Products & Device Group)與網路產品及服務事業群(Networked Products & Service Group)等兩大事業群,希望透過軟體硬加以結合,以帶給消費者在使用消費性電子產品的全新體驗,而正是「make believe」的中心精神,也是SONY的全新的企業願景。

就3DTV而言,3D影像剛好可以給觀賞者更加真實的影像感受,而SONY以往的戰略思維,通常是用集團式作戰,以旗下所有終端消費性產品,教育消費者:「某某功能或是介面,將會消費性電子產品不可或缺的必備功能之一。」像是之前的HD、或是現在的藍光規格,這些SONY旗下的產品線幾乎清一色都有支援。

回顧08、09年,SONY歷經金融風暴後,再加上三星的步步進逼,在2010年所作出的組織調整與產品佈局,其實也不難看出,SONY意欲借由3DTV重振以往在全球消費性電子市場那呼風喚雨的雄風,然而在強敵環伺的情況下,SONY的策略能否奏效,恐怕也得看其他的競爭對手的策略才行。

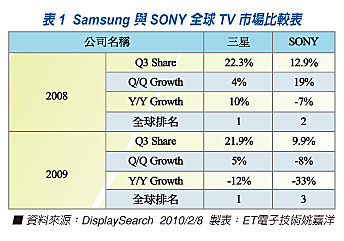

根據DisplaySearch研究指出,2009第三季全球電視品牌出貨金額排名與市佔率,三星皆為第一名,遠勝暫居第三的SONY(見圖一),但是就三星現階段的作法來看,三星似乎不滿足,對於OLED TV與3DTV等產品線,三星集團早已極積佈局。而就2010的CES展來看,三星推出65吋的3DTV,其中內建3D處理器,可將2D內容轉換成3D,同時,三星也會推出藍光播放機,同時支援3D內容播放。

從三星集團來看,三星從處理器、記憶體到面板皆有雄厚的基礎與實力,尤以面板而言,三星也宣示要開始生產LED 40吋、46吋、55吋全螢幕HD 3D電視相容性面板,搭配上游零組件如記憶體、LED與處理器等,再加上下游的全球品牌優勢,以貫穿TV產業上下游的集團式作戰,全面佈局3DTV市場,值得一提的是,三星在消費性電子產品的競爭力,也是不容小看,舉凡TV、手機、數位相機、顯示器與NetBook等,幾乎一應俱全,以三星強大的硬體技術實力而言,要全面佈局3D影像技術,也不是不可能的事。

[page]

結合外部資源 3D大戰一觸即發

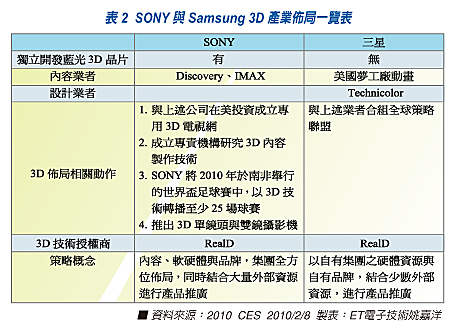

然而,消費者要的不是一台高科技電視,更要豐富的閱聽內容。以3D影像產業而言,除了需要強大硬體裝置支援外,其豐富的3D內容支援也是相當重要的。09年的CES展,許多大廠開始拉攏平台與內容業者一同站台,因為他們知道光是只有硬體不能讓消費者買單,多元的加值服務才是消費性電子未來的趨勢。2010年的CES展,同樣也是依循前年的模式,而且力道更加強勁,以補強各自提出自有的硬體解決方案。另一方面,以SONY與三星來說,兩家公司同時都與RealD技術合作以獲取3D的專利技術,以避免專利侵權的問題發生,就以產業現況來看,頗有烘抬3D產業的味道(見表二)。

Samsung也不是省油的燈,三星在關鍵零組件的掌握度上遠勝SONY,尤以面板部份來看,三星為全球面板產業的龍頭,即便是SONY與三星有合資興建面板廠,但若再加上下游品牌競爭的狀況,三星在TV市場的市佔率或是出貨金額等都遠勝SONY,因此單就硬體面來說,SONY反而輸了三星一截。

3D技術的崛起,雖然帶動消費者在視覺感官上的全新體驗,但對於消費性電子大廠來說,3D技術與市場反倒成為兵家必爭之地,誰若能取得領先地位,就消費市場而言,就別具指標性意義。然而,要能取得領先地位,要花費的心力、資源與代價之高,勢必就得動用集團資源一同作戰,方能取得一席之地。而以三星與SONY來說,誰也不讓誰的心態,在動用集團資源的策略下,未來3D技術的戰爭,恐怕還有得瞧。