- 未来中小尺寸面板产值成长潜力十足

- 2010年台湾中小尺寸面板产值达近新台币1,500亿元

- 2011年台湾中小尺寸面板产值将大幅成长16%

- 2012年至2013年以年成长7~8%逐步上扬

一、新兴产品驱动中小尺寸面板产值上扬

中小尺寸面板系指TFT LCD于10吋以下之产品,近年来由于大尺寸面板(7代以上)高世代面板线逐渐量产,又2010年下半年开启新兴产品拉货趋势显著,尤其是平板计算机于 2010年4月上市后,驱动中小尺寸面板的出货量,加上智能型手机面板的需求量支称,搭配触控面板的生产,加速提高中小面板的高附加价值,预估未来中小尺寸面板产值成长潜力十足。2010年台湾中小尺寸面板产值达近新台币1,500亿元,相较于2009年呈现持平的状况,但展望2011年受惠于高阶行动产品、平板计算机、触控面板的 终端需求拉动,产值将大幅成长16%,来到新台币1,744亿元的水平。2012年至2013年持续成长,以年成长7~8%逐步上扬,预估2013年台湾中小尺寸面板产值将突破新台币2,000亿的水平。

二、 2011年为中小面板产线「转型年」高附加价值产品驱动市场

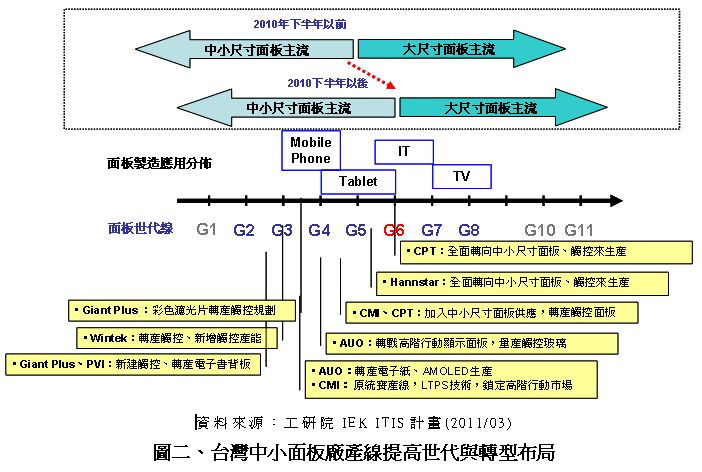

2011年是中小尺寸面板产线的转型之重要年度,由于面板厂朝向更高世代生产大尺寸液晶面板更具有规模效益,故目前电视用面板主流切割世代厂走向7~8代,进而开启6代以下开始大量生产中小尺寸面板逐渐成为主流。同时,走向触控面板的生产制造结合,亦成为共同走向。

由图二可见,自2010年第三季开始,台系厂商CPT(华映)、Hannstar (彩晶)陆续宣布逐步将6代、5.3代线转向中小尺寸面板的生产,并正式于2011年全面转产。而AUO(友达)、CMI(奇美)也将4代以上至6代以 下,转向主力供应中小尺寸面板的生产规划,各家陆续将中小尺寸面板生产提高至更高世代线来生产。

主要原因有两项:第一,二线面板厂止于6代线面板厂投资生产,已无法与一线面板厂之7代以上生产规模之经济效益相比,面临庞大压力下,只能转战中小尺寸面板生产;第二,各家面板厂藉由更有效率经济切割来大规模生产,加乘新兴产品的高附加价值,进而有效率提高公司整体营收。

另外,原本即以中小面板厂为主之厂商Giant Plus(凌巨)、Wintek(胜华)走向触控产能的新增与规划,PVI(元太)则专注转产电子书背板,各自找寻其利基市场。

三、IEK View

展望2011年,新兴产品的诞生与热卖,包含平板计算机、智能型手机终端产品之两大主力,带动中小尺寸面板产业将热络不已,未来三年都将看好其整体产业的成长状况。以下提出两项重要趋势走向,兹以提供参考。

(一)面板产业大迁徙-- 5代至6代线生产中小面板产品成主流

中小尺寸面板的生产状况大迁徙时代来临,未来生产主力将提升至6代线以下,而5代以上较4代厂更具有规模生产力。2011年我国二线面板厂纷纷宣示将自身 旗下产线全面转向中小尺寸面板生产,即是受一线大厂的高世代面板厂(7.5代、8.5代)生产压力下,不得不转向高毛利且生产规模具有效益的中小尺寸面 板。

(二)高附加价值产品成为面板厂金鸡母

面板厂面临受液晶循环影响、投资金额大、产品毛利低的困境,持续探询高附加价值的产品,试图提高面板厂的获利状况,故新兴产品即成为面板厂竞相布局生产的 目标,也让中小尺寸面板意外成为一、二线面板厂争食的目标产品区块,未来如何弹性且快速调配面板厂产能,将成为未来重要的决战能力。