- 光纤放大器和波分复用器的销售额位居国内第一位

- 公司的增长前景,取决于光通信行业的未来趋势

- 全球电信运营商资本支出触底回升

- 中国光通信进入高速增长期

- 本次发行前公司总股本12000万股,拟发行4000万股流通股,发行后总股本16000万股

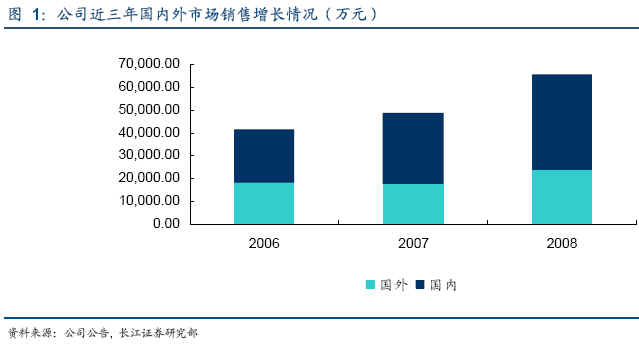

- 公司主营业务收入从2006年的41183.38万元增加至2008年的65381.87万元

- 公司出口收入从2006年的18606.03万元增加至2008年的23991.82万元

- 2008年全球IP流量将比2007年增长62%,超过10EB/月,2012年将达到44EB/月

- 光无源器件类产品项目总投资14267万元,其中固定资产11712万元,流动资金2555万元

- 预计公司未来三年EPS分别为0.69元、0.94元和1.23元

光迅科技:全球光通信器件领导者事件描述公司将于2009年8月10日在深市首次公开发行A股,基本情况如下:

本次发行前公司总股本12000万股,拟发行4000万股流通股,发行后总股本16000万股。采用网下向询价对象配售与网上向社会公众投资者定价发行相结合的发行方式。本次募集资金将用于:(1)光纤放大器与子系统产品建设项目;(2)光无源器件与光集成产品建设项目;(3)市场营销网络建设项目;(4)补充流动资金。

事件评论光迅科技基本情况光迅科技主要从事通信领域内光电子器件的研究、开发、制造和技术服务,光电子器件是光传输设备的基础元器件,为光通信系统最重要的组成部分。公司是国家高技术研究发展计划成果产业基地(区域类)--武汉光通信与光传感材料及器件成果产业化基地的主要建设单位之一,并被国家科学技术部火炬高技术产业开发中心认定为"国家火炬计划重点高新技术企业"。

公司近三年来发展迅速,已具备一定产业规模。以2008年销售额计算,光迅科技为国内第一、全球第十一位的光电子器件制造商,其中光纤放大器和波分复用器的销售额位居国内第一位。公司主营业务收入从2006年的41183.38万元增加至2008年的65381.87万元,其中出口收入从2006年的18606.03万元增加至2008年的23991.82万元。

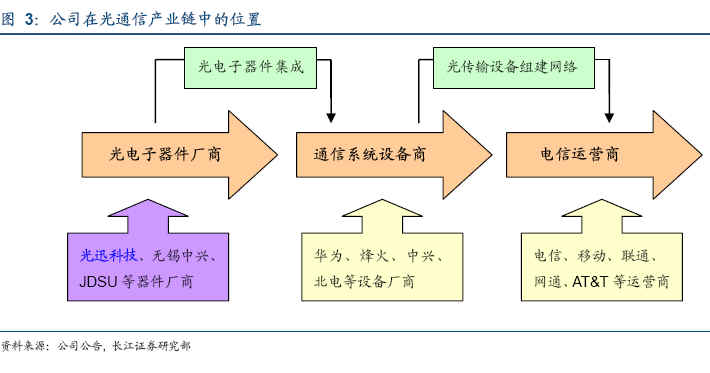

全球光通信行业长期向好--公司增长的基础如图3所示,光迅科技处于光通信产业链的上游位置,故公司的增长前景,取决于光通信行业的未来趋势。

如图所示,光通信系统,在整个通信行业中,起到不可或缺的关键作用。我们认为,全球光通信产业,将在未来保持长期稳健的增长态势。其背后的产业逻辑则在于:光通信系是拓展网络带宽的终极手段,而全球互联网络流量的迅速增长,将促使电信运营商持续进行网络带宽的拓展,进而促成光通信产业的长期增长。

全球光通信产业:带宽需求推动下的稳态增长回顾全球光通信10年历程,我们认为,时至今日,光通信产业的稳态增长特征已经确立。光通信行业发展的根本驱动力,在于全球IP流量的迅猛增长,而IP流量的迅速增长,又主要源自互联网盈利模式的确立。

2006年以来,全球互联网进入高速发展的时期,互联网流量剧增,这对原有的通信网络带来了巨大的流量压力。根据思科虚拟网络指数最新的报告,2008年全球IP流量将比2007年增长62%,达到每月超过10EB流量,而到2012年,这一数据将达到44EB每月。

全球电信运营商资本支出触底回升

全球光通信市场之所以自2006年再度恢复,直接原因在于电信运营商显着加大了光通信的投资,而驱使运营商加大光通信投资的根本原因又在于,全球IP流量的高速增长,导致原有带宽显现不足,从而迫使运营商做大幅度扩容

中国光通信进入高速增长期

在全球光通信行业强劲增长的背景下,中国光通信行业尤显生机勃勃。自2008年三季度开始,光纤与光系统均出现供不应求的局面,其主要驱动,即在于中国的3G移动基站与FTTH建设。

短期:3G驱动由于3G所使用的频率高于2G,这也决定了要达到同样的覆盖效果,3G网络需要比2G网络更多的基站。同时,与国外运营商相比,中国电信运营商的基站数量仍然较少。中国的国土面积是日本的26倍,截至2008年3月NTTDoCoMo的室外基站数量达到42700个,而到2008年底中国的三大运营商中基站数量最多的中国移动的基站数量只有39万个,中国联通的基站数为20.6万个,而中国电信的基站数量只有9.28万个。因此,为达到较好的网络覆盖效果,中国的电信运营商将加快基站建设的步伐,基站之间的互联和信号处理将产生巨大的光系统设备需求。

长期:FTTH驱动中国本土3G建设对光通信行业的增长起到了短期刺激作用,而FTTH建设则是刺激光通信行业持续发展的长期驱动力。

为了抢占未来电信服务业的制高点,中国各大运营商纷纷加大了FTTH的投资。2009年6月11日,中国联通发布了1100万线的光纤到户投资计划,这表明,中国光纤到户已经进入规模增长阶段。由于中国光纤到户在现阶段主要采用FTTB的方式,而未来再逐步向纯FTTH方式过渡。这也就意味着,光通信景气度在中国能得到长期维系。

市场容量分析光传输系统全球光传输设备市场自2004年触底反弹以来,一直维持10%左右的增长速度,至2008年,全球光传输设备市场已达到150亿美元规模。

就中国市场而言,随着3G基站建设的迅速推进和FTTH的逐步推广,光传输设备市场规模增速明显。2008年中国光传输设备市场规模已经达到133亿元,同比上升27%,2009年,根据3G网络投资和FTTH扩张的规模判断,中国光传输设备市场有望达到30%的增长。

光接入系统如上文所述,相对于ADSL的传统铜导线接入方式,FTTH能够更好的适应未来宽带业务发展的需求。2008年,中国FTTH开始大规模商业推广,累计布线超过500万线,中国的FTTH进入了发展的快车道。同时,中国庞大的互联网用户数量和较低的光纤网络普及率为FTTH提供了较大的长期发展空间。

在综合考虑了未来中国FTTH占宽带的覆盖率、新增FTTH用户数以及FTTH每线设备成本等因素之后,我们预测,2009年至2013年,中国FTTH设备市场规模分别为:57亿、104亿、154亿、175亿和275亿元,五年合计790亿元。

公司竞争优势分析我们认为,在全球及中国本土光通信行业快速增长的背景下,光迅科技基于在技术和稳定客户资源上的两大优势,将在此次光通信行业快速发展过程中受益良多。

技术优势公司继承了原邮电部固体器件研究所(国家级科研院所)三十多年的核心技术资源和强大的优势。目前,公司是国内唯一一家有能力对光纤放大器和子系统、光无源器件和平面集成光波导器件进行全方位研究开发的高技术企业。在中国通信学会组织的中国光通信最具竞争力企业10强评选活动中,公司2006年度、2007年度连续被评为中国最具竞争力光电子器件企业第一名。

凭借雄厚的技术优势,公司毫无争议的成为国内光电子器件的龙头企业。公司2008年的销售额占国内光通信用光电子器件市场15%的份额,在全球光电子器件市场的占有率为2%以上。其中,公司的主要产品之一波分复用器生产能力达到27万通道/年,约占全球市场份额的10%;光纤放大器销售额约占全球市场份额的8%。

稳定的客户资源光电子器件作为光通信系统的关键部件,在光电子器件生产商通过相关认证,成为供货商后,将与客户形成相对稳定的关系,客户一般不会轻易更换供应商。公司已经通过欧盟的CE、CB认证和RoHS/WEEE测试,通过了美国的FDA、FCC认证和UL检测,并通过了阿尔卡特朗讯、爱立信、诺基亚西门子、北电、Opvista等二十多家企业的产品认证。

公司的客户既包括了国内华为技术、烽火通信、中兴通讯三大主要通信系统设备商,也包括了阿尔卡特朗讯、诺基亚西门子、爱立信、北电、Sanmina-SCI、Opvista、ADVA、Tellabs、Ciena、日立等国际厂商。由于光电子器件行业内产品细分种类较多,标准化产品较少,多为满足客户个性化的产品需求,因此,公司与客户的关系也较为稳定。

公司未来业绩增长点公司本次发行募集资金拟投资项目包括:光纤放大器与子系统产品建设项目、光无源器件与光集成产品建设项目和市场营销网络建设项目。前两个项目用于扩大公司现有产品产能及对现有产品进行技术升级;市场营销网络建设项目主要是为了加强公司营销体系的建设,提高公司市场营销能力。

公司募集资金的投向决定了公司未来业绩的增长点就在于市场需求推动下的产能扩张和进军国际市场。

产品产能的扩张及技术升级--迎合市场需求全球带宽需求的快速增长、电信运营商的资本支出增加、3G的日益推广和NGN的蓄势待发在一定程度上刺激了光纤通信网络的持续增长,从而推动了光电子器件的市场需求。

公司的主营产品可以分为两大类:光纤放大器与子系统产品、光无源器件与光集成产品。这两类产品旺盛的市场需求使公司目前的产能捉襟见肘。在本次募集资金项目投产、产能扩张之后,将极大的提升公司的竞争力。

光纤放大器与子系统的市场前景分析光纤放大器与子系统是构建各类光通信系统与网络的一大类重要器件,在整个通信光电子器件领域占有重要地位,尤其是在面向高速中长距离光通信系统、密集波分复用系统、智能光网络系统等方面,有广泛的应用。同时,随着近几年宽带业务需求的日益增长,FTTH/FTTP在国内外迅速启动并且得到快速发展,作为光纤通信系统中的重要组成部分--子系统,将会得到更为广泛的应用,并带来巨大的市场需求。

根据Ovum-RHK公司预测,全球光纤放大器市场需求将从2006年的21.95万台增长至2010年的29.58万台;光转发器的市场需求将从2006年的20.68万台增长至2010年的36.81万台;ROADM功能模块的市场需求将从2006年的8860台增长至2010年的21610台;包括光纤放大器、ROADM模块在内的子系统产品市场2006年至2010年的年复合增长率高达20%左右,其中,ROADM类器件产品的年复合增长率在30%左右。

随着行业需求的增长和国外开拓的顺利进行,公司光纤放大器及子系统产品销售增长较快,其中光纤放大器产量从2006年的15,061台增加至2008年的21,534台,增长了42.98%。为扩大产能,公司通过增加仪器设备和员工数量,培训增强员工的熟练程度,同时增加研发投入改善工艺设计、优化制造流程等方式,使公司产品的产能有了大幅提高。

但这些措施提供产能毕竟是有限的,目前产能不足已经成为公司发展的瓶颈。项目达产后,公司光纤放大器及子系统产品产能不足的情况将得到极大改善,并且ROADM模块类产品将可以产业化生产。

子系统类产品项目风险与效益分析该项目计划总投资15211万元,其中固定资产10790万元,流动资金4421万元。由于该项目为新建项目,预计建设期为2年,第二年方可部分投产见效,即,假设2009年开始建设,2011年才能产生收益,满负荷生产期6年。预计第一年投入固定资产的60%,第二年投入40%。经测算,项目达到生产能力后,平均年新增销售收入32713万元,项目内部收益率28.17%,总投资回收期4.44年。

项目的收益得以实现的前提是:(1)行业领域处于正常的发展情况,没有发生重大的市场突变;(2)宏观经济、社会环境等处于正常发展状态,且国家队光通信行业的产业政策不发生重大改变,并被较好的执行;(3)无其他不可预见或不可抗拒的因素对公司造成重大不利影响。但是,由于市场的不确定性,项目实施后仍面临一定的市场风险。

光无源器件与光集成产品的市场前景分析光无源器件与光集成产品主要用于组装集成在各类光通信设备或模块和子系统中,以实现光传输中连接、分波合波、隔离及衰减等基础功能,是构建各类光通信系统与网络的基础器件,在整个光通信领域中占有重要地位。从光纤通信发展的总体形势上看,光传输网络已从骨干网、城域网向接入网延伸。而接入网的终端与节点数要远远高于骨干网、城域网,因此光无源器件与光集成产品的用量急剧增大。未来,随着光纤日益接近用户和终端,光无源器件与光集成产品需求会迅速膨胀。

根据Ovum-RHK公司预测,波分复用器类产品市场需求将从2006年的135.45万通道增长至2010年的273.46万通道;光隔离器类产品市场需求将从2006年的46.94万只增长至2010年的65.26万只;光集成器件(PLC)的市场需求将从2006年837.2万通道增长至2010年的1840.4万通道;包括波分复用器、PLC类器件在内的集成光无源器件产品的市场2006年至2010年的年复合增长率在10%以上;其中,PLC类器件产品的年复合增长率高达20%以上。

同光纤放大器及子系统产品一样,公司近几年波分复用器、微光学无源器件、光集成器件(PLC)等三类产品的销售额增加较快,2008年该三类产品的产能都已达到饱和,公司开始采用部分工序委外加工后直接采购元件半成品的策略,致使光无源器件的生产成本有所上升,导致其毛利率有一定幅度降低。目前,产能不足已经成为公司发展的主要瓶颈。

项目建成后,公司产能不足的情况将得到改善。

光无源器件类产品项目风险与效益分析该项目总投资14267万元,其中固定资产11712万元,流动资金2555万元,项目建设期2年,2011年方可投产见效,满负荷生产期6年。第一年投入固定资产的60%,第二年投入40%。经测算,项目达到设计生产能力后,平均年新增销售收入19633万元,内部收益率22.82%,总投资回收期5.07年。

该项目面临的市场风险与子系统类产品项目面临的风险一样,各种内外部的不确定因素尤其是行业的发展态势、国家政策的变化均有可能对公司造成重大不利影响。

国际营销网络的建设--抢滩国际市场如上文所述,中国光通信行业的高景气态势在3G和FTTH的驱动下能够得到长期维系,而且公司将受益于全球通信设备产业向亚太地区的转移,我们认为公司未来业绩将有大幅增长。

但是,公司目前仅在国内设有北京、上海、广州和深圳四个办事处。在公司的产品已经远销国外20多个国家和地区的情况下,尚未在国外设置办事处,这不利于公司的长远发展。以2008年的销售额计算,公司虽然位列国内第一,但在全球市场上仅以2%的市场份额排名第11位。公司本次募集的资金一部分就是用来在国外设立办事处和技术支持中心,这有利于公司加强与客户的沟通,稳固客户关系,及时了解客户的需求。

公司拟将约3000万元的募集资金用于:(1)信息平台建设;(2)改善目前国内北京、上海、广州和深圳四个办事处的工作条件;(3)新建专网、北美、欧洲和亚太营销服务中心和武汉办事处。项目建成后,公司将形成市场、技术支持、销售及售后一体的组织形式;建立一个贴近全球主要客户的营销网点,并逐步提升自主销售和国外销售的比例;同时建成一个基于信息网络平台的既能改善内部客户服务流程,又能提供强大的用户信息分类、存储、检索以及统计分析和数据挖掘功能的客户关系管理系统。

盈利预测与询价建议由于:1、全球光通信行业在未来数年将维持高速稳健增长;2、光迅科技具备"全球一流、国内领先"的竞争地位,故我们认为,公司在未来3年CAGR可维持在30%以上。我们预计,公司未来三年EPS分别为0.69元、0.94元和1.23元。