【导读】2025年,全球半导体产业迎来了一场历史性的转折。根据Gartner最新统计,全球半导体总营收强势反弹至7930亿美元,同比增长21%,这一数据不仅宣告了周期性低迷的终结,更标志着行业增长逻辑的根本性重构。过去十年由“移动互联网+云计算”主导的旧叙事正在退场,取而代之的是以AI基础设施为核心的新引擎。2025年的全球半导体TOP10榜单,已不再仅仅是营收数字的排列,而是一份关于生态壁垒、战略预判与时代风向的深度洗牌宣言,昭示着半导体产业正式迈入“AI定义一切”的新纪元。

根据Gartner统计,全球半导体总营收达到7930亿美元,同比增长21%。这一强劲反弹不仅终结了此前的周期性低迷,更昭示着行业增长逻辑的根本转向。

过去十年由“移动互联网+云计算”主导的叙事正在退场,取而代之的是以AI基础设施为核心的新引擎。AI处理器、高带宽内存(HBM)和高速互连芯片,正以前所未有的速度重塑产业版图。曾经稳坐钓鱼台的巨头悄然滑落,而押中AI赛道的玩家则一飞冲天。全球半导体TOP10的座次变动,已不再是简单的数字游戏,而是一场关于生态、战略与时代判断的深度洗牌。

01 2024 vs 2025,新王加冕

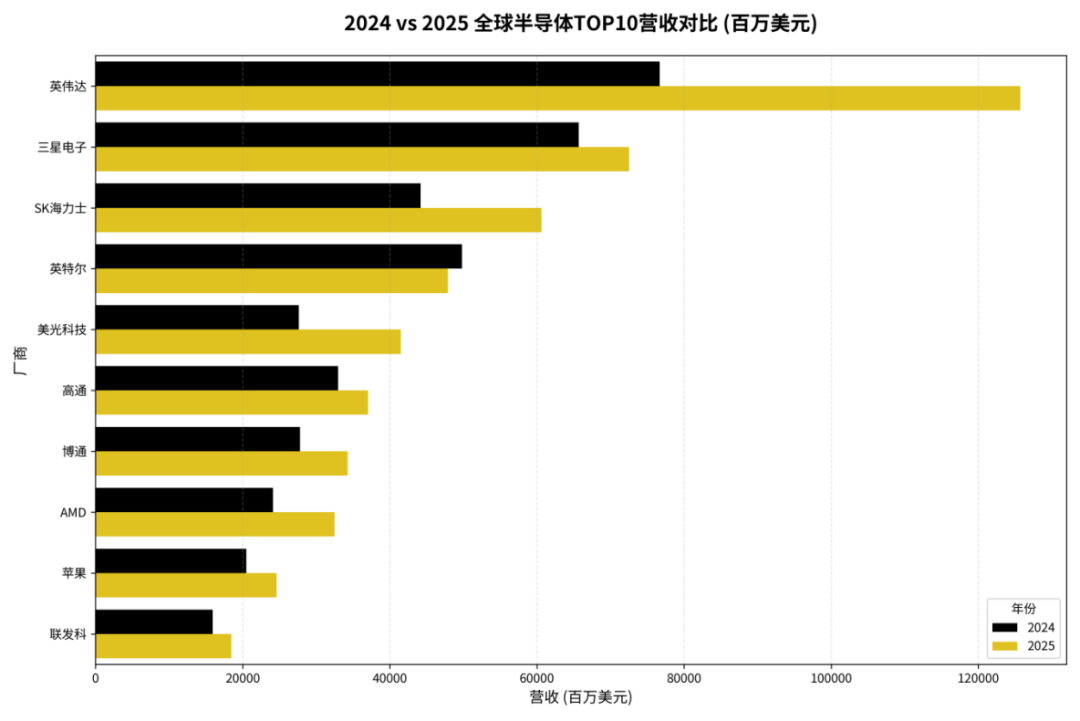

2025年的榜单,最震撼的不是谁上榜,而是差距被拉得如此之大。英伟达不仅稳坐头把交椅,更以一骑绝尘的姿态,将第二名远远甩在身后。

英伟达以1257亿美元的半导体营收稳坐头把交椅,同比增长63.9%。这是半导体史上首次有企业单年营收突破千亿美元。英伟达的营收甚至比第二名三星电子高出530亿美元,成为全球半导体市场增长的最大贡献者,独自贡献了超过35%的行业总增长 。这一现象的背后,是全球对AI算力基础设施的饥渴。

Gartner数据显示,2025年AI处理器的销售额已超过2000亿美元,而英伟达几乎吃下了最大一块蛋糕。最近黄仁勋还表示,英伟达目前是台积电最大的客户,取代了此前长期占据榜首的苹果公司。

与此同时,内存厂商上演“逆袭剧本”。SK海力士从第4跃升至第3,营收达606.4亿美元,同比增长37.2%;美光更是以50.2%的增速,从第7杀入前五。SK海力士暴增的营收,让SK海力士向全体员工发放人均超1.36亿韩元(约合64万元人民币)的绩效奖金,创公司成立以来最高纪录。

这种增长并非源于传统的DRAM或NAND市场,而是由HBM(高带宽内存)的强劲需求所驱动。HBM作为AI加速器的关键配套,其高利润和高技术壁垒,使得SK 海力士和美光等HBM领导者获得了巨大的市场溢价。Gartner指出,2025年HBM占DRAM市场的比例已达23%,销售额超过300亿美元 。

与AI相关厂商的狂飙突进形成鲜明对比的是,传统计算领域的巨头面临结构性挑战。英特尔的营收在2025年下降了3.9%,排名从第3位下滑至第4位。Gartner数据显示,英特尔的市场份额已降至6.0%,仅为2021年的一半。

近日,英特尔发布全年财报后,股价在盘后交易中一度大跌13%。在与分析师的通话中,英特尔首席执行官陈立武表示,公司正致力于提高生产效率,以增加公司产品的供应量。尽管英特尔18A工艺节点已正式出货,但陈立武仍然承认其尖端工艺节点的良率存在不足。

“我很失望我们未能完全满足市场需求……良率符合内部计划,但仍低于我的预期,”陈立武称,18A工艺节点的良率正在逐月提升,目标是每月提升7%至8%——英特尔希望这一速度能够降低单价。对于2026年,英特尔将聚焦三个方向:巩固x86业务、加速推进加速器与ASIC、构建可信赖的代工业务。

02 三大变革

2025年的榜单不仅是数字的变动,更是对未来半导体产业竞争格局的预告。AI时代,半导体厂商的胜负手正在发生本质迁移。

第一,英伟达的真正壁垒,软件定义硬件。

英伟达的成功并非仅仅是硬件性能的胜利,而是CUDA生态系统的胜利。CUDA将硬件、软件、算法和开发者社区紧密地捆绑在一起,形成了极高的进入壁垒。这种“软件定义硬件”的模式,使得英伟达的GPU成为AI训练和推理的事实标准。

在AI时代,芯片的价值不再是单纯的晶体管数量或制程工艺,而是其生态兼容性和开发者粘性。英伟达的成功,是半导体公司向平台型科技公司转型的最佳案例。

第二,垂直整合的回归,苹果与三星的战略优势。

在Fabless模式盛行的同时,垂直整合(IDM)也以新的形式回归。苹果通过自研芯片,实现了对产品性能、功耗和成本的极致控制,构建了强大的生态壁垒。据分析师郭明錤称,苹果公司正准备在2026 年下半年量产其自主研发的AI服务器芯片。

三星作为少数同时在存储、逻辑芯片和晶圆代工领域拥有强大实力的IDM,其在HBM和先进封装方面的优势,使其在AI供应链中占据了不可替代的位置。这种新的垂直整合,强调的是“系统级优化”,即从芯片设计到最终产品应用的端到端协同,这与传统IDM强调的“全流程制造”有所不同。

第三,增长的驱动力,数据中心与汽车电子。

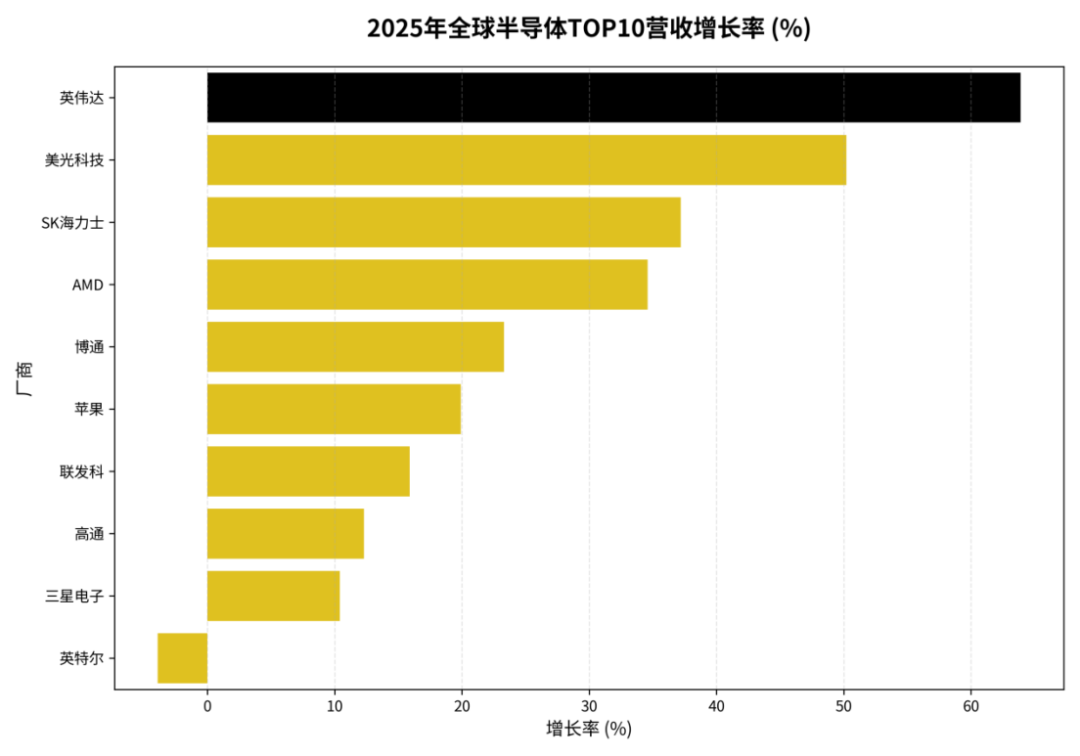

从2025年的增长率来看,高增长的厂商(英伟达、SK 海力士、美光、AMD、博通)几乎都与数据中心、AI和汽车电子两大领域高度相关。数据中心和AI方面,英伟达、AMD、SK 海力士、美光、博通是直接受益者。

博通Q4成绩单非常亮眼,第四季度博通营收 180.2 亿美元,同比增长28%,主要得益于人工智能半导体收入同比增长74%;净利润97.1亿美元,同比增长39%。对于2026年第一财年,博通预计AI 芯片销售额将同比翻倍至 82 亿美元,占预计总营收 191 亿美元的 43%,标志着AI业务正式成为公司第一增长曲线。

虽然传统汽车芯片厂商如英飞凌、意法半导体未进入TOP10,但它们在功率半导体和微控制器领域的稳健增长,是半导体市场另一条重要的增长曲线。

英飞凌在发布财报的时候预计,2026财年会在在复杂多变的市场环境中将实现温和增长。汽车、工业和消费电子市场的增长势头仍然受限,许多客户持谨慎态度并倾向于以短期订单为主。对于全球AI基础设施领域的投资正在持续快速增长,英飞凌面向AI数据中心领先电源解决方案的需求将大幅增加。

03 2015 vs 2025,十年沉浮

拉长时间轴,这场变革更具史诗感。

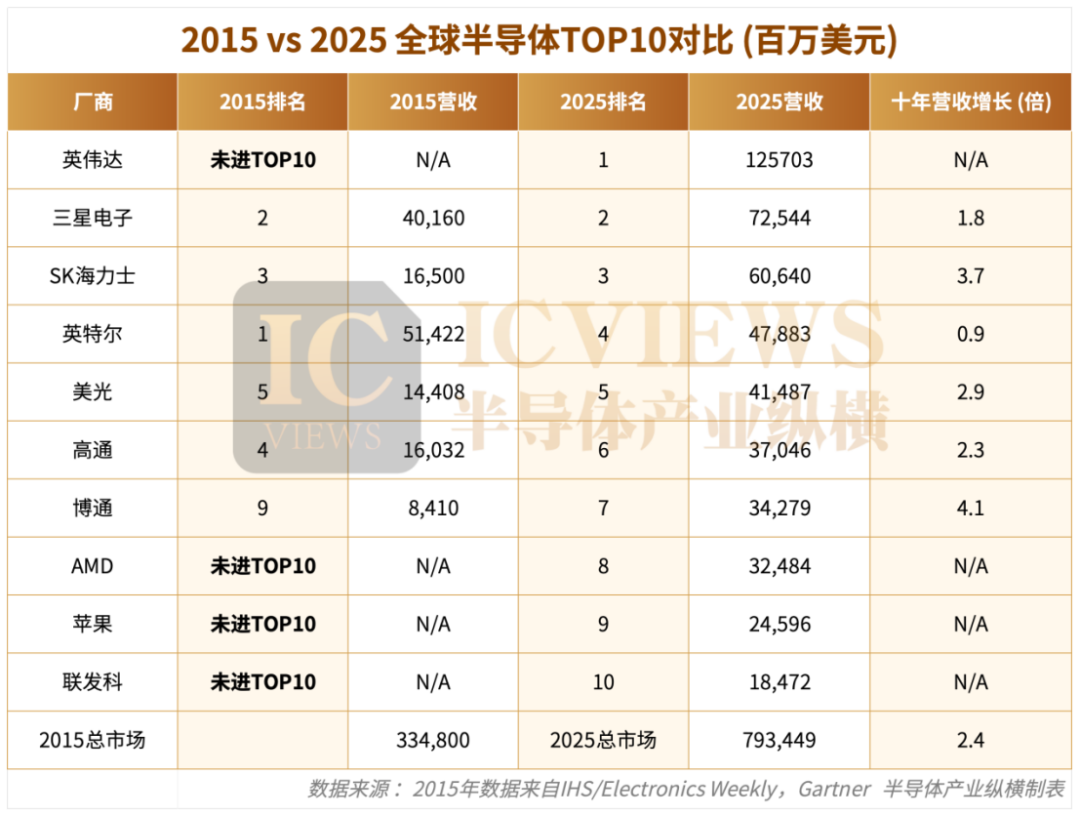

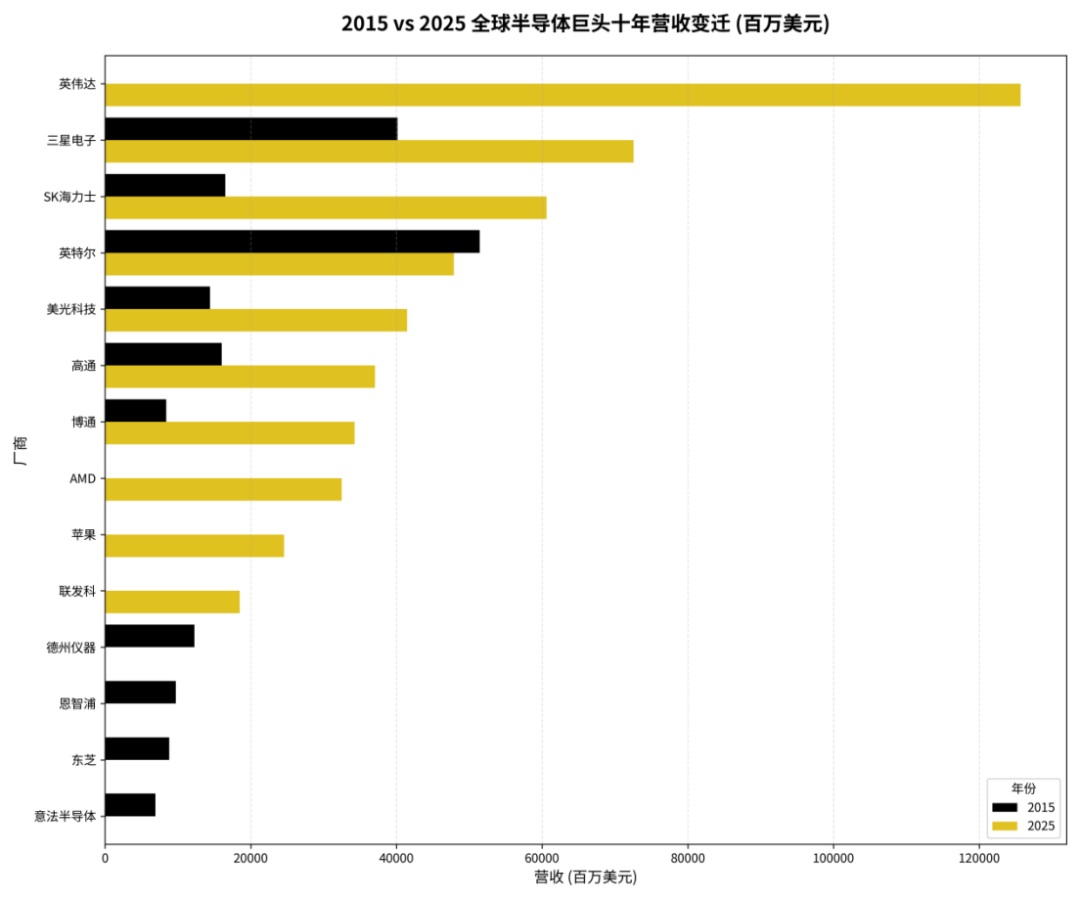

2015年,英特尔以514.22亿美元的营收稳居榜首,市场份额高达15.4%。彼时,英特尔是半导体世界的绝对王者,其“英特尔 Inside”战略统治着PC和服务器市场。

然而,十年后,英特尔跌至第4位,营收仅478.83亿美元 。更具象征意义的是,2015年尚未进入TOP10的英伟达,在2025年以1257亿美元的营收登顶,是英特尔营收的2.6倍。

2015年的TOP10中,除了高通和博通,其余大部分都是IDM(集成设备制造商)或拥有强大制造能力的厂商(如英特尔、三星、SK 海力士、东芝、意法半导体、TI)。而到了2025年,TOP10中出现了更多的Fabless(无晶圆厂)或IP/设计驱动的厂商:英伟达、AMD、苹果、联发科。

AMD在2015年未进TOP10,十年后凭借Zen架构在CPU市场的复苏和MI系列GPU在AI市场的突破,成功跻身第8位。在AMD最新的演讲中,AMD CEO苏姿丰表示,AMD计划在2027年推出MI500,该系列处理器基于CDNA 6架构,采用HBM4E显存,并采用2纳米制程工艺。过去四年中,其人工智能性能将提升1000倍,AMD正在按计划实现1000倍的目标。

苹果作为一家以设计为主导的系统厂商,凭借其自研的A系列和M系列芯片,成为全球最大的半导体买家之一,并首次以半导体供应商身份进入TOP10(Gartner将自研芯片计入营收)。

NXP、东芝、意法半导体等传统工业和模拟芯片厂商,虽然仍在各自领域保持优势,但其营收规模的增长速度已无法与AI、数据中心、移动领域的巨头匹敌,逐渐淡出TOP10。这十年,是设计和IP价值超越制造和规模价值的十年。半导体产业的价值链正在向更靠近应用和软件定义的上游转移。

总结

随着AI基础设施支出预计在2026年突破1.3万亿美元,半导体行业的竞争将愈发聚焦于软硬协同的创新速度与对应用场景的深度理解。这场由AI引发的产业重塑远未结束,它正在重新定义谁是下一个十年的赢家,唯有那些能够深刻理解并融入新生态逻辑的企业,方能在激变的浪潮中立于不败之地。