【导读】过去几年,汽车一直都是个“吃香喝辣”的行业,各地车展人流如织。彼时,只要说出“车规”这两个字,价值含量就不言而喻。而到现在,车市卷的可怕,生意越来越难做,10万级的车若没配上高阶智驾和城市NOA,连发布会都不好意思开,反映在纸面上的销量数据,也是各种下滑。

有人说:“那些还在亏本赚吆喝、靠融资续命的品牌,2026年可能就是他们留给这个市场的最后一个背影。”在这种情况下,汽车芯片必然也会承压,面对这种市场该怎么走,还有哪些技术值得关注?

汽车市场“被泼冷水”

蔚来创始人李斌近日在2026中国汽车重庆论坛预警:“国内零售市场同比下降了19.5%,下半年不会逆势增长,全年国内的零售量和去年同比,要做好整个行业跌15%~20%的心理准备。”此番言论无疑是给当下车市泼了一盆冷水。

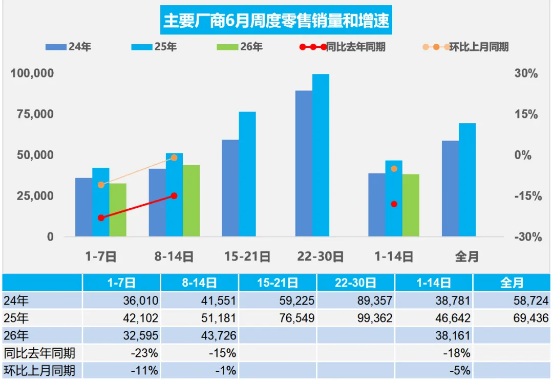

乘联分会数据显示,6月第一周全国乘用车市场日均零售3.3万辆,同比去年6月同期下降23%,较上月同期下降11%。6月第二周全国乘用车市场日均零售4.4万辆,同比去年6月同期下降15%,较上月同期下降1%。今年1至5月全国乘用车累计零售同比下降19.5%。

6月1~14日,全国乘用车新能源市场零售34.1万辆,同比去年6月同期下降8%,较上月同期增长5%,今年以来累计零售403.9万辆,同比下降15%;6月1~14日,全国乘用车厂商新能源批发37.8万辆,同比去年6月同期增长10%,较上月同期增长22%,今年以来累计批发568.4万辆,同比增长2%。

对于销量下挫,不能直接理解成市场饱和。2025年,全国汽车保有量达到3.66亿辆,千人保有量约260辆。几年前,美国的千人保有量就已高达843辆,德国和日本也在600辆以上。中国的增长纵深依然可观。

那么寒意从何而来?这源于补贴退坡、购置税政策调整、去年消费提前透支以及新车迭代过快,导致消费者观望情绪加重,需求并未消失,只是延迟释放。与此同时,国内上百车企,赛道拥挤,加剧了竞争和洗牌,“卷”字成了当下行业摆脱不了的困境。

多个企业家也齐发声,反内卷,甚至是外卷。李书福指出,当前行业为抢占市场、迎合资本,压缩试验环节、缩短验证周期,把互联网“快速迭代”逻辑套用到汽车制造上,将安全风险转嫁给用户;王辉直言卷价格是死路一条;徐军呼吁行业不要内卷外卷化,不要把国内低价价格战、无底线参数竞争带到海外市场。

汽车芯片,逻辑变了

汽车市场如此,芯片行业一定承压。前几年,车企都谈“规模效应”,卖的越多赚钱就越多。但现如今,汽车已经变成了一个“硬件+软件+AI”的无底洞吞金兽,一切的逻辑的都变了,这些功能都需要芯片去支持,但汽车芯片面临的挑战很多。

首先是存储涨价的影响,波及到了车规行业。张兴海在2026中国汽车重庆论坛上表示,当下最大的挑战是,存储芯片从20元/单位涨到了接近100元/单位,涨幅接近5倍。二是碳酸锂的价格,从去年同期的8万元/吨涨到了今天的18万元/吨。因为这些因素,其平均一辆车就多了15000~20000块钱的成本。无独有偶,

一位整车企业负责芯片业务的相关负责人称,DDR4-8G这类芯片产品的价格上涨了3~4倍,并且存在阶段性供应不足的问题。

其次是AI智驾芯片当下实在过剩。零跑朱江明表示,市面上已有十余种选择,海外有高通、英伟达、安霸等,国内有华为、蔚来、小鹏、理想、比亚迪、吉利等,年总需求量也不过一两千万片,他认为现在的需求还是要回归本质。

目前,零跑全新C系列的激光雷达版本搭载高通SA8650辅助驾驶芯片,至于零跑是否会再度入局自研芯片,朱江明表示:“当然,如果有一天零跑做到丰田那样的规模,那时候再考虑芯片自研也不迟。在此之前,对于零跑来说,更重要的是聚焦能够真正产生价值的核心零部件和整车产品创新,应该往这个方向去努力。”

最后,汽车芯片正从“成本导向”和“参数内卷”转向“价值导向”,其价值重估的核心逻辑在于汽车产业向电动化、智能化、软件定义汽车的全面转型。正如地平线创始人兼CEO余凯所说的,汽车产业已经进入了一个新的阶段,这个阶段叫交卷期。现阶段,无论是消费者还是投资者,关注的不再是技术名词,不再愿意去听你“吹牛”,而是要看你究竟创造了什么价值。

这些技术,仍然值得关注

当下,汽车芯片增长动能已从“销量增长”转型为“价值提升”,单车的半导体价值提升才是核心动能。

从各家芯片大厂财报电话会来看,很多厂商开始押注更高成长性的数据中心业务,不过,汽车芯片市场处在逐渐梳理库存状态,整体业务正在呈现回暖态势。即便在新冠疫情周期里,汽车行业也是最晚复苏、最晚达到峰值的板块。随着汽车的智能化配置不断增加,动力系统相关的电子搭载量都在持续提升。预计未来很长一段时间内,汽车行业的长期增长趋势仍将延续。

所以,在这种行业现状下,还有什么技术能够有“价值提升”这种性质?根据EEWorld观察,目前汽车芯片这些技术仍然值得关注,也许是汽车芯片增长的延续:

在线实时EIS(电化学阻抗谱)或成为未来BMS刚需:随着车规AFE、高精度同步机制以及片上DFT频域计算能力逐渐成熟,EIS开始从实验室与工厂检测环节,进入在线运行中的BMS系统,有用于实时安全监测、SOC/SOH估算以及快充控制的潜力。 当下,TI(德州仪器)、NXP(恩智浦)、ADI(亚德诺半导体)都在加码EIS相关芯片的布局。

舱驾一体成为新趋势:在Zonal集成化趋势之下,跨域融合与协同控制是很明显的趋势之一。在这样的趋势下,智能驾驶、智能座舱、底盘、动力等域之间的协同控制将更加紧密,通过中央计算平台实现数据共享和功能融合,提升车辆的整体性能和驾驶体验。当前,主要在推进的融合方式有三种,“舱泊一体”和“舱驾一体”甚至是“舱泊驾三合一”。目前,地平线、黑芝麻、芯擎、爱芯元智都发布了相关芯片。

AI大模型带动AI BOX上车:当下,座舱域控制器多采用高算力单芯片AI座舱域控或者双芯片座舱域控方案。为了部署大模型,不少车企在已有座舱SoC基础上,采用外加AI BOX的策略,也就是额外增加一颗AI处理器。目前AI BOX多采用英伟达芯片,如Jetson AGX Orin、Jetson Orin NX、Jetson Orin Nano,不过头部国产算力厂商也在进入该市场,包括Intel(英特尔)、Qualcomm(高通)、瑞萨、英飞凌、联发科、芯驰、紫光展锐、瑞芯微、地平线、黑芝麻。

汽车AI芯片不再只比拼TOPS:大模型上车无疑是当下汽车技术升级的重点,当下,市场回归理性,未来汽车芯片评价标准或从单一TOPS性能指标,转向安全、实时性、功耗、软件工具链和系统可扩展性等,L3以上级别的车辆在感知、决策、控制阶段都需要具备安全冗余设计。目前,TI、Renesas(瑞萨)、NXP等传统芯片厂商都关注到了这种趋势,不断发挥自己的长处,国内如地平线、黑芝麻智能、芯擎等厂商也正在关注芯片的整体提升上。

48V架构改变着一切:自20世纪60年代中期以来,汽车行业主要运行在12V系统上。然而,近年来,对48V车载网络架构的探索变得越来越重要。尤其是2026年这一年,越来越多的OEM开始扩大48V的应用。当汽车从12V向48V改变,BMS、DC-DC、LED驱动器、电机驱动都在发生变化,48V eFuse也成为了上车的标配。

全线控技术进一步引领汽车芯片改革:EMB线控制动、SBW线控转向、RWS后轮转向三大线控系统正在集体上车,安全与鲁棒性强的芯片成为刚需,多传感器数据融合、跨系统指令协同、智能决策输出,带动芯片向更高算力发展。随着未来线控技术的普及,市场总容量将从7.5美元/车成长到14美元/车。当下,ST(意法半导体)、Infineon(英飞凌)、TI、ADI、NXP、onsemi(安森美)等厂商都聚焦在整套方案的提供上,国内如芯驰、芯钛、芯旺微、国芯科技则聚焦在线控底盘的MCU方面。

整车的GaN含量正在不断提升:GaN同样作为第三代半导体,其潜力相比SiC更加巨大,目前100V低压域和650V高压域的GaN上车速度正在加速,使用比例也在逐渐增加。GaN市场规模讲处于快速扩张阶段,预计到2030年将达到30亿美元。目前,GaN主要在汽车OBC、HV-LV DC-DC和激光雷达等场景中不断量产爬坡,未来主驱逆变器包括400V 2L/800V 3L核心位置也会使用GaN,GaN也会在400V & 800V / 8kW/L的OBC和DC-DC中应用。Infineon、ST、PI、EPC、纳微、瑞萨、TI都在不断加码汽车GaN,国内英诺赛科目前在650V OBC上已经有装车案例,镓未来也在推进650V车规级GaN应用,量芯微此前推出了900V/120A车规级GaN器件。

卫星雷达架构带动芯片变革:随着ADAS发展复杂化,汽车行业正在逐步采用卫星雷达架构(Radar Satellite Architecture),卫星雷达架构就像无数卫星围着地球转一样,雷达传感器将半处理数据输出给中央处理器,用于ADAS决策。这为实现更复杂的ADAS应用铺平了道路,因为这些应用依赖于高效的集中式数据处理。目前,TI、Infineon、NXP发布了相关产品,国内圭步微电子也发布了相关产品,并与与楚航科技进行了合作。

D类放大器成为新的竞争高地:尊界S800,配备了43个扬声器,蔚来ET9配备了35个扬声器,极氪9X则有32个扬声器,中高端车型则基本有25~30个左右的扬声器,高性价比车型也配备了20个左右的扬声器。D类放大器效率最高,发热最小,尺寸最小,非常适合电动汽车等严苛的场景中。据EEWorld获悉,目前主要的车载D类音频放大器厂商包括但不限于ADI、NXP、ST、TI、英飞凌等等,国内厂商则包括了纳芯微等公司。

RISC-V逐渐上车:智能座舱和智能驾驶芯片超过80%采用Arm架构;海外车用控制芯片普遍采取Arm与自研指令集并行的策略,中国企业几乎完全依赖Arm公司的IP核,市场依赖度极高。据Omdia报告显示,RISC-V未来在汽车行业的增长速度最快,预计年增长率高达66%。当下,英飞凌是RISC-V上车的引领者,Quintauris是由博世、英飞凌、Nordic、恩智浦和高通等行业巨头共同成立的合资企业,也在牵头变革,国内芯来科技也在引领这条赛道。

UWB进入4ab时代:回顾UWB过去20年的发展,可概括为“场景探索”阶段,目前UWB技术找到了最适合的安全精准测距场景,避开了和成熟窄带技术标准在数传方面竞争的局面。找到明确场景后,突破性能边界便是下一步UWB要做的,全新标准的IEEE 802.15.4ab(简称4ab)无疑是围绕当前UWB痛点而生。国外,ST正在加大推进4ab上车,国内,加特兰则是引领者。

软件定义汽车(SDV)仍然非常重要:SDV已经喊了很多年,未来SDV还会是汽车芯片的增量关键。TI、NXP、ST、英飞凌、Microchip、Silicon Labs都是SDV赛道的巨头。

写在最后

随着当下汽车市场由增量市场转变为存量市场博弈,竞争异常激烈,在这种情况下,车规芯片只有提供更好的价值,才能取得胜利。随着市场收窄,消费者回归理性,人们也正在将目光重新锁定到安全、续航等目标,此时,对于芯片厂商来说,一味卷TOPS并没有意义,而是回顾初心。