【导读】近年来,中国大陆一直在推进半导体产业建设,当中的主要目标是实现关键技术的自主可控。但熟悉半导体的人都知道,从光刻机到刻蚀机,到封测设备,中国和世界巨头有很大差距。为了实现自主可控,对设备的关注尤其要排在最先。经过国家的各项专项支持,中国集成电路设备取得了可观的成果。

国产设备与国际先进技术水平的差距缩短至2-3年

以02专项实施最早的硅刻蚀机为例,于2003年启动时,与国外相差20多年的差距;经过这些年的发展和国家专项的大力支持,北方华创每一代的设备推出后,差距都在缩小。2016年14nm的刻蚀机进入生产线时,技术差距基本缩小到2-3年。

从企业成长的角度看,出现了一批前道相关的制造厂商,分别位于北京、上海、沈阳三个制造基地,包括:

北京:北方华创、中电科、天津华海清科;

上海:上海微电子、上海中微、上海盛美、上海睿励;

沈阳:沈阳拓荆、沈阳芯源。

其中北方华创目前是中国规模最大、涉猎领域最广、产品最全的半导体装备制造商,由北方微电子和七星华创整合而成。产品品类包括:刻蚀机、PVD、CVD、氧化炉、扩散炉、清洗剂、MFC等。这几年来,北方华创的销售规模和装机量都有快速增长,今年前五个月的出货量已经是去年装机量的总和。

由于设备企业投资周期非常长,单一产品要经过原理机、α机、β机、γ机等多代机型的迭代开发;送给客户现场前,要做实验室数据;送到现场后,要做产品线、先做小批量,再做大批量;又要测试可靠性、一致性等。部分国内企业已经交了大量学费,十多年走过了诸多流程,在各自领域形成了有特色的产品,也在申请大量的专利。

例如:北方华创:2001年成立,2016年整合,设备包括硅刻蚀机(ICP)、PVD、氧化炉、ALD、清洗剂、退火炉等;

中电科:2013年整合,设备包括离子注入机、CMP等;

沈阳拓荆:2010年成立,设备包括PECVD等;

沈阳芯源:2002年成立,设备包括TRACK等;

华海清科:2013年成立,设备包括CMP等;

上海中微:2003年成立,设备包括介质刻蚀机(CCP)等;

上海盛美:1998年成立,设备包括CMP、清洗剂等;

上海睿励:2005年成立,设备包括光学检测(OCD、膜厚)等;

上海微电子:2002年成立,设备包括光刻机等。

在主流65-28nm客户不定量的采购的12类设备清单中,有:

此外,国内已有9项应用于14nm的装备开始进入生产线步入验证:

实际上设备企业一直有个梦想,就是和客户一起参与最先进工艺制程的开发。在14nm这个节点上,可以说北方华创的梦想照进了现实。

另外一个维度看,很多海外客户开始接纳国内的设备,包括台湾、韩国、欧美等企业:

市占率提升

在先进封装行业,高端工艺设备国产占比较高.例如:刻蚀机,目前基本都是国产设备;

PVD:将近70%的国产设备份额;光刻机:上海微电子做的非常好,进入封装领域比较早,市占率较高;其他还有清洗机等,产品性能达到国际领先水平。

在LED行业,外延芯片的核心设备基本实现国产化。其中MOCVD是国产化最晚的一个设备,上海的两家企业做的非常好,在今年LED行业火爆的时候,拿到了很多订单并扩产,也有很多订单是从欧美同行企业中抢到的订单。

来到芯片领域,刻蚀机有中微;PECVD中北方华创表现不错。值得一提的是PVD设备,北方华创和国内的LED厂商联合开发出了新的制程的设备,使得LED外延芯片的质量有了很大的提升。目前海外同行也在导入这个制程,使得我们的设备卖出了国门。

光伏行业是国产化率做的最早的行业,这两年也有很大的发展。现在我国的光伏的效率、成本上都有很大优势,这和PECVD、扩散炉等核心设备国产化性能的提升是分不开的。

经过十年的发展,中国晶硅太阳能电池设备企业从晶体硅生长、硅片加工到太阳能电池芯片的生产,已经具备成套供应能力。整体来说,中国的光伏产业在装备业与光伏电池转换效率上,已经达到世界领先。

整个集成电路方面,国产化处于初级阶段,几类设备正处于从无到有、从小到大的过程。刻蚀机的市场份额从1%到4%,现在做到6%;PVD目前市场份额10%;虽然比例不大,但是已形成星星之火之态。

根据来自设备协会的统计,预计今年国产设备在泛半导体领域的销售收入将达到80亿元左右。

中国半导体装备产业的差距和挑战

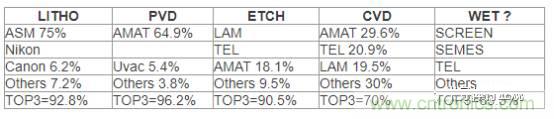

从全球看,全球前十大集成电路装备公司基本上被美国、日本、欧洲企业占据。从比例看,全球前十大企业拿走行业接近80%的份额;前五名拿走68%;前30拿走92%的份额,前20拿走87%的份额。

根据Gartner的榜单列举,全球集成电路装备主要公司共有58家。以他的标准,我国一共上榜了4家。分别为盛美、中微、北方华创和XXX等,从数量看仅占7%。

从细分设备来看,每个具体设备基本上大部分份额被前三大企业占据,基本上都是80-90%的份额;而且前三大里面基本都是一家独大,第一占据了40-50%的份额。目前还没有本土设备进入榜单。

根据全球设备的资本支出情况,2016年中国集成电路工厂投资额占全球的13%;但是2016年中国的国产设备供货情况仅占全球的0.54%。

关于发展国产半导体装备的几点思考

在半导体设备领域,国内主要设备企业研发投入总量仅约为应用材料一家公司研发投入的四分之一。2016年AMAT研发投入15.4亿美元,但国内28家厂商合计投入3.6亿美元,研发投入非常少;但是从研发投入占销售收入占比来看,AMAT占比为14%,我们的占比是30%,相对较高,主要是有一些政府资金在支持。

总的来说,半导体行业是个资金、技术密集型的行业,研发周期厂,需要持续不断地进行投入。对于国产半导体设备而言,只有加强自主研发,掌握核心技术,才能在竞争中生存下来。

本文转载自国君机械。

推荐阅读: