市场状况:

- 08年一线品牌不断降低价格以巩固市场地位

- 二、三线厂商步履维艰,降价自保

- 2009年价格战的主旋律将继续贯穿始终

- 2009年显示器厂商将主推16:9的产品

- 高清LCD开始普及

- 节能成为LCD显示器的新亮点

- 动态对比度竞争暂告段落,广色域技术有待升温

2008年是中国LCD自有品牌显示器市场十分艰难的一年,无论厂商还是渠道都承受着巨大压力,价格一降再降,市场酝酿洗牌。

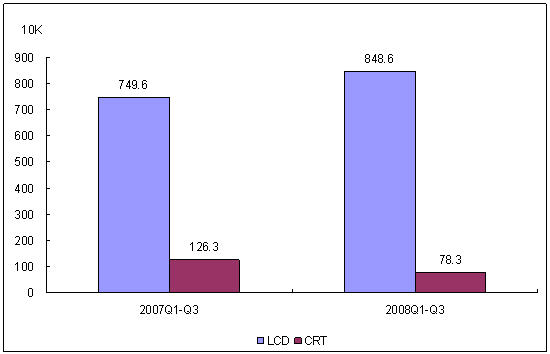

2008年前三季度,中国显示器自有品牌市场呈现同比下降局面,销量达926.9万台,同比下降5.5%。其中LCD销量为848.6万台,同比增长13.2%。从LCD的尺寸别分布可以看到,19" LCD的比例达到62.5%,引领LCD市场。19" LCD和大于19" LCD的销售构成中,宽屏液晶占据绝对主流;19" LCD中宽屏销售比重达90.2%;大于19 LCD中宽屏销售比重达97.2%。

2008年中国LCD显示器自有品牌的主流尺寸分别:19英寸、20英寸、22英寸以及大于22英寸价格不断下跌,几近雪崩。价格战成为2008年自有品牌显示器的主旋律,LCD显示器价格的80%取决于面板价格,由于受到2008年全球经济疲软的影响,市场需求有限,面板价格不断下跌;中国经济虽继续保持快速发展,但受区域经济不平衡性的影响,LCD显示器的需求处于相对饱和阶段——拥有的未到升级换机阶段,未有的受限于支付能力。需求疲软和产能过剩使得终端产品陷入价格战的深渊。

2008年显示器厂商竞争激烈,市场格局复杂动荡。一线品牌不断降低价格以巩固市场地位,一线厂商三星主动参与降价,与AOC之间的价格差空间不断缩小,令二、三线品牌的销量大幅减少,生存空间饱受考验,规模化生产成本优势的欠缺和上游供应谈判优势的缺失使得二、三线厂商步履维艰。这些厂商不断降价自保,造成一降再降的局面。作为市场领导者的三星,其价格走势也是市场的风向标,它保持不减产的生产计划,以暂时的利润牺牲获取更多的市场优势,对其他厂商形成极大的压力;其降价策略使其保持了上扬走势。AOC受到三星的价格打压以及其它品牌的价格冲击,竞争压力较大;LG由于采取跟随定价和主动降价相结合的策略,保持了相对稳定的市场地位;长城的市场份额随其价格策略变化波动较大;而不具定价主动权的优派始终处于被动地位。

可以预见,2009年价格战的主旋律将继续贯穿始终,二、三线厂商将经历生存考验。激烈竞争将使厂商不断提高产品性能和削减制造成本,不遗余力地推出众多新品。首先,联合上游厂商主推16:9的产品。16:9未来将由6代线完成,由于6代线之前重要切割液晶电视面板,其切割16:9的液晶面板更加经济;同时16:9的LCD显示器拥有更好的游戏娱乐性和影视效果。其次,高清LCD开始普及。16:9的LCD除了18.5宽屏和20宽屏不支持1080P的分辨率外,其它各个规格均达到1,920×1,080,并且价格不高;同时采用TN面板的24宽屏价格将进一步下降。第三,节能成为LCD显示器的新亮点。未来中国将关注LCD显示器的功耗状况,从2009年4月1日起,市售所有LCD显示器必须贴有能耗标识,达不到节能标准3级的将被禁止出售,而能达到节能标准1级(最高级)的LCD显示器将获青睐。第四,动态对比度竞争暂告段落,广色域技术有待升温。动态对比度2008年已经达到100000:1的比值,但是主流产品的比值为15000:1到20000:1之间,并且动态对比度升级到20000:1后,画面效果的改进已经比较细微。因此未来主流产品的动态对比度升级到20000:1左右即可。而广色域产品售价较高,型号偏少,未来有待升温。