- 中国进入高世代液晶面板生产线投资的高峰期

- 液晶电视市场出现爆发式增长,从而带动液晶面板需求迅速扩大

- 国家产业政策的出台,以及地方政府的扶持力度不断增强,成为企业投资的新动力

- 全球金融危机的影响加速了液晶面板产业转移的步伐,为我国该产业创造了难得的历史机遇

- 加快产业链建设,实现中国LCD产业持续健康发展

- 投资建设的TFT-LCD面板生产线涵盖了4.5代、5代、6代、7.5代以及8代等各世代线

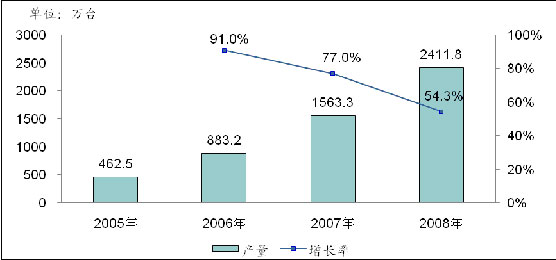

- 2005年-2008年,中国液晶电视产量的年均复合增长率高达73.4%,2008年产量达到2411.8万台

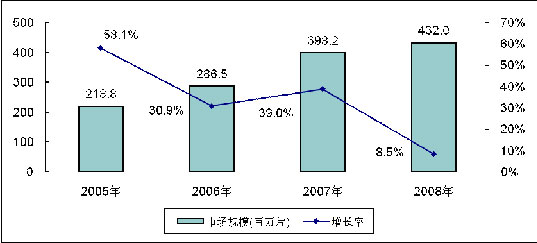

- 2008年全球大尺寸TFT-LCD面板销售量比去年3.98亿片仅仅增长8.5%,创近5年市场增长率最低

中国进入高世代液晶面板生产线投资的高峰期

国内液晶面板生产线的投资速度正在不断加快,建设的液晶面板生产线高世代化趋势明显,中国进入了LCD产业的投资高峰期。2009年9月,京东方的8代TFT-LCD面板生产线在北京亦庄经济开发区举行奠基仪式,标志着我国液晶面板生产线正式进入高世代线建设时期;同月,夏普正式宣布将其六代线(包括生产线设备和技术)转卖给南京中电熊猫,这是国外厂商对中国输出的首条5代以上液晶面板生产线;同样是在9月份,全球第二大液晶面板厂商LGD宣布已经同广州经济开发区达成初步协议,将投资8代TFT-LCD面板生产线,成为首个在中国投资建设高世代面板生产线的外资厂商。

这股液晶面板投资热潮其实早在2008年便已经开始,投资建设的TFT-LCD面板生产线涵盖了4.5代、5代、6代、7.5代以及8代等各世代线,参与投资的企业既包括国内传统的液晶面板生产厂商,如京东方、龙腾光电、深圳天马等,也包括新进入的企业,如中电熊猫、LGD等。影响这轮LCD面板生产线投资热潮的因素是多方面的,市场、政策、经济是其推动的主要力量。

| 企业 | 技术 | 投资时间 | 量产时间 | 产能 | 应用领域 |

| 京东方 | 5代 | 2003年 | 2005年 | 8.5万片/月 | 液晶显示器、笔记本 |

| 4.5代 | 2008年 | 2010年 | 3万片/月 | 屏幕尺寸10寸以下的产品 | |

| 6代 | 2009年 | 2010年 | 9万片/月 | 液晶电视 | |

| 8代 | 2009年 | 2011年 | 9万片/月 | 液晶电视 | |

| 上广电NEC | 5代 | 2002年 | 2004年 | 8万片/月 | 液晶显示器、笔记本 |

| 龙腾

光电 |

5代 | 2004年 | 2006年 | 3万片/月 | 液晶显示器、笔记本 |

| 7.5代 | 2009年 | 2011年 | 9万片/月 | 液晶电视 | |

| 深超

光电 |

5代 | 2006年 | 2008年 | 6万片/月 | 液晶显示器、笔记本 |

| 上海

天马 |

4.5代 | 2006年 | 2008年 | 3万片/月 | 屏幕尺寸10寸以下的产品 |

| 成都

天马 |

4.5代 | 2008年 | 2010年 | 3万片/月 | 屏幕尺寸10寸以下的产品 |

| 熊猫

(南京) |

6代 | 2009年 | 2011年 | 8万片/月 | 液晶电视 |

| LGD

(广州) |

8代 | 2009年 | 2011年 | 8万片/月 | 液晶电视 |

数据来源:赛迪顾问 2009,09

随着彩电工业转型进程的不断加快,液晶电视市场出现爆发式增长,从而带动液晶面板需求迅速扩大

随着传统CRT彩电的逐渐被取代,液晶电视的普及已经成为不可逆转的趋势,并且普及的速度在不断加快。中国作为全球最大的彩电制造基地和彩电消费市场,在彩电工业的转型过程中,液晶电视的产量也出现了爆发式的增长。根据赛迪顾问统计,2005年-2008年,中国液晶电视产量的年均复合增长率高达73.4%,2008年产量达到2411.8万台。

图表 1 2005年—2008年中国液晶电视产量

数据来源:赛迪顾问 2009,09

液晶电视产量的爆发式增长,带动了对大尺寸液晶面板的大量需求。中国液晶面板产业起步较晚,2004年才有了第一条5代TFT-LCD面板生产线,直到2008年中国液晶面板生产线的投资都只是局限在5代线以下,远远不能够满足国内对液晶电视面板的需求。国内液晶电视面板市场和产业发展的严重失衡,也为企业投资高世代液晶面板生产线带来了市场机遇。

国家产业政策的出台,以及地方政府的扶持力度不断增强,成为企业投资的新动力

近几年,国家对平板显示产业的扶持力度不断加强,从国家的相关产业规划,到国家发改委、科技部等设立的相关专项,都对平板显示产业给予了很大的关注和扶持。特别是2009年2月国务院通过的《电子信息产业调整振兴规划》,把“新型显示和彩电工业转型”列为六大重点工程之一,明确支持6代以上液晶面板(TFT-LCD)生产线的建设,支持骨干彩电企业提升模组一体化整机设计和生产能力。规划的出台,对LCD产业的支持范围更明确、扶持力度更大,从而增强了企业投资液晶面板生产线的信心。

另一方面,地方政府也都在加快平板显示产业的布局,除了制定相关的优惠产业政策外,特别是在资金方面给予投资企业大力的支持,从而降低了企业投资的门槛,成为企业投资液晶面板产业的新的动力。

[page]

全球金融危机的影响加速了液晶面板产业转移的步伐,为我国承接产业转移创造了难得的历史机遇。

2008年受全球金融危机的影响,液晶面板的市场需求量出现大幅萎缩。2008年全球大尺寸(大于10英寸)TFT-LCD面板销售量达到4.32亿片,比去年3.98亿片的销售量仅仅增长8.5%,远低于2007年39.0%的增长率,创近5年市场增长率最低。

图表 2 2005年-2008年全球大尺寸TFT-LCD面板销售量及增长率

数据来源:赛迪顾问 2009,09

受金融危机的影响,部分知名液晶面板厂商都出现了亏损的局面,面对巨大的资金压力。在这样的特定条件下,面板生产厂商为了取得发展,开始寻求外部合作,从而放低了对高世代线液晶面板技术的输出限制,我国作为全球最大的电子产品生产基地和消费市场,成为国外液晶面板产能转移的首选之地,这也给我国液晶面板产业的发展带来了难得的历史机遇。

金融危机不仅加快了全球液晶面板产能向中国转移的步伐,而且为中国的本土面板企业扩大投资创造了新的机会。金融危机导致液晶面板在短期内出现了供应过剩的局面,部分大型面板企业纷纷降低产能、停止扩产,从而给上游的原材料、设备厂商带来很大的压力,原材料以及设备价格大幅下跌。而这恰恰为急需产业升级的中国液晶面板产业带来了难得的机遇,选择这个时候加快高世代液晶面板生产线以及产业链核心环节的投资建设,可以大大提高本土面板企业对以国外企业为主的上游原材料以及设备厂商的议价能力,从而降低投资成本。

加快产业链建设,实现中国LCD产业持续健康发展

我国在密集布局高世代液晶面板生产线的同时,在上游产业链如玻璃基板、滤光片、偏光片、液晶材料等核心环节的建设相对滞后,给我液晶面板产业的健康发展带来了隐患。目前,液晶面板生产所需原材料基本都掌握在国外厂商的手中,基本处于垄断的地位,国内液晶面板厂商必须依赖进口才能获得原材料,不仅增加了生产成本,而且国外在上游原材料供应方面的限制给国内液晶面板厂商的经营带来了很大的风险。随着液晶面板行业的竞争日趋激烈,国内面板厂商对原材料采购话语权的缺失,将会削弱国内厂商的市场竞争力。

| 原材料 | 厂商 | 国家 |

| 玻璃基板 | 康宁 | 美国 |

| 旭硝子 | 日本 | |

| 电气硝子 | 日本 | |

| 滤光片 | 大日本印刷 | 日本 |

| 凸版印刷 | 日本 | |

| STI | 韩国 | |

| 和鑫 | 中国台湾 | |

| 展茂 | 中国台湾 | |

| 偏光片 | LG化学 | 韩国 |

| 日东电工 | 日本 | |

| Samsung Cheil | 韩国 | |

| 力特光电 | 中国台湾 | |

| 达信科技 | 中国台湾 | |

| 液晶材料 | 默克 | 德国 |

| Chisso公司 | 日本 |

因此,国家在加大力度扶持高世代液晶面板生产线投资的同时,应该注重产业链的建设。特别是对于产业链上游的玻璃基板、偏光板、滤光片、液晶材料等核心环节,一方面应该加大基础研发的投入,建立高效的官产学研机制,加强对核心技术的突破;另一方面,应该积极吸引有一定技术积累的企业加入进来,给他们制定一些优惠政策,提高他们的投资热情,来共同推动液晶面板产业的健康发展。只要建立完善的液晶面板产业链,才能真正提高国内液晶面板产业的竞争力。