机遇与挑战:

- 一季度大尺寸液晶面板市场需求放缓

- 一季度品牌厂商修正库存,减少订单,面板供应商降低产量

- 二季度面板需求回升,品牌厂商购买面板,补充库存

市场数据:

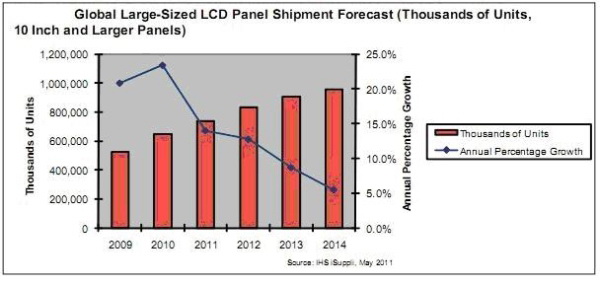

- 2011年全球大尺寸液晶面板出货量将仅增长14%

IHS iSuppli公司的研究显示,第一季度电视、台式电脑显示器和笔记本电脑的消费需求低迷,将导致2011年全球大尺寸液晶面板出货量增长速度低于2010和2009年。2011年全球大尺寸液晶面板出货量将仅增长14%,而2010和2009年分别是23.4%和20.8%。今年的单位出货量将为7.4亿块,高于2010年的6.493亿块。

图所示为全球大尺寸液晶面板出货量预测。大尺寸面板是指对角尺寸为10.1英寸以及更大的面板。

2011年第一季度将是全年表现最弱的一个季度,出货量环比下降了9.2%,同比减少0.8%。第一季度紧接着上年的假日销售高峰季,通常是大尺寸液晶面板的淡季,但2011年第一季度与2010年相比放缓情况还是比较突出。

电视、监视器和笔记本电脑是使用大尺寸液晶面板的三大主要产品,这些产品的销售不佳,是导致第一季度大尺寸液晶面板出货量环比大幅下降的主要原因。由于经济复苏乏力,消费者对上述产品的支出停滞不前。虽然第二季度需求开始复苏,但反弹速度不足以使全年增长率达到前几年的水平。

供应面因素

除了消费需求放缓以外,品牌厂商削减库存的行动进一步削弱了出货量。从2010年12月开始,当时假日销售旺季刚过,需求开始下降,品牌厂商就开始修正库存,减少面板订单以清理存货。

这导致1月和2月面板出货量环比下降,并迫使面板供应商降低产量。

第一季度液晶面板价格持续下降,尤其是电视面板。多数面板供应商的业绩报告显示第一季度出现亏损。

3月大尺寸液晶厂的产能利用率只有80.9%,低于1月的85.8%。2月产能利用率只有78.4%,但由于2月天数较少和亚洲适逢农历假日,2月产量向来较低。由于几笔电视面板订单被取消,以及面板价格低迷,多数面板供应商降低产能利用率以减轻库存负担。

欧美电视销售放缓

第一季度美国和欧洲的电视销售都放缓。最近价格下滑未能刺激欧美的消费需求。

新的电视需求主要来自新兴经济体。但是,即使这些新兴市场的销售也可能受到高油价与高通胀的威胁。

考虑到这些因素,多数电视品牌厂商担心2011年需求情况,并开始降低今年的销售目标。

同时,笔记本需求因平板电脑销量增长而受到打击。另外,台式电脑市场的CRT更换周期结束,导致该市场的液晶面板销售减弱。供应商希望消费者购买新型LED背光监视器代替CCFL背光型号,能够带动一些需求。

复苏开始

3月面板需求开始回升,品牌厂商开始购买面板以补充库存。另外,由于日本地震令人担心部件短缺,有些电视品牌厂商在第二季度开始提前发出面板订单,以降低供应链方面的风险。

由于IT面板价格有所改善,面板供应商正在提高第五代和第六代线的产能利用率。同时,第八代和更高代工厂的产能利用率仍然较低。由于需求改善,以及品牌厂商提前下订单以避免供应短缺风险,5月面板产量预计进一步增加。

第二季度单位出货量预计增长12.1%,部分厂商预计会在第二季度提前下订单,为开学后的笔记本及台式电脑显示器需求做准备。尽管最终市场需求仍然不是特别强劲,但品牌厂商已开始买进更多的面板。

品牌厂商的面板库存估计处于健康水平,电视面板买家,尤其是中国的买家,开始再度购买面板。