机遇与挑战:

- 中国大陆LCD TV市场已进入成熟期

- Smart TV的增长将成为中国大陆LCD TV市场最重要的趋势

市场数据:

- 2011年中国大陆LCD TV年销售量预估将成长13.5%

- 2012年中国大陆Smart TV销售量将达850万台

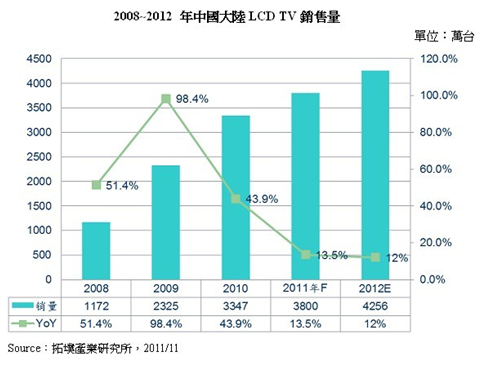

随着2011年接近渐近尾声,中国大陆LCD TV年销售量预估将成长13.5%,但与2009年的98.4%和2010年的43.9%成长率相比,已不可同日而语。

拓墣产业研究所上海子公司经理崔晶分析,中国大陆LCD TV市场已进入成熟期,超高速成长荣景很难再现,预估2012年销售量为4,256万台,成长率仅将维持在12%。

尽管市场已迈入稳定成长阶段,但庞大换机需求与技术创新,仍将为中国大陆LCD TV市场创造一波波商机新话题。拓墣指出,高端化产品策略已成为市场主流,例如2012年中国大陆LED TV渗透率预估将达68%,无疑是LCD TV市场的主力大将。另外,3D功能几乎已成为高端产品的标配,预计2012年3DTV渗透率为23%。而在2011年崛起的Smart TV,在中国大陆厂商的大力追捧下,2012年渗透率也将达20%,背后所蕴藏的云端和应用软件商机,特别值得关注!

三四级城市潜力大 本土品牌优势强

实施4年的“家电下乡”政策将于2012年结束,拓墣预估届时三、四级城市和农村市场将吃下全国LCD TV销量的5成以上。在缺乏利多政策刺激的“后下乡时代”,三、四级市场成长速度将回归常态,但由于CRT电视使用量仍大,三、四级市场换机升级潜力仍然看好。随着价格的下降,未来LED TV、3D TV也将进入三四级市场,一、二级城市则是SMArt TV等高附加值产品的战场。

另一方面,受惠于家电下乡等政策支持,以及新产品竞相亮相等因素,2011年中国大陆本土LCD TV品牌全国市占率已高达7成。而各品牌差距逐渐拉大,2012年海信、TCL等厂商LCD TV出货量将超过千万台。预估2012年本土品牌既有优势仍将持续,智能化战略兴起更将使本土厂商受益,各厂商间在应用程序、内容供应等方面的合作也将逐步加强。

Smart TV明星架式足 五大关键迈向成功

智能化风潮方兴未艾,加上3D功能、LED TV等硬件革新,拓墣认为都将带动Smart TV的爆发性增长,成为2012年中国大陆LCD TV市场最重要的趋势,预估2012年中国大陆Smart TV销售量将达850万台。2012年Smart TV厂商仍将致力建立内容与服务平台,并更加注重应用内容创新与异业合作。2012年Social Media功能和语音识别功能将成为Smart TV的标配,游戏和教育内容可望成为下载量最大的应用程序。

尽管Smart TV甫上市即获得市场认可,2012年也将是厂商力推的明星产品,但拓墣认为仍处于发展初期,从定义、标准确立、操作系统、芯片选择和应用程序构建都尚未明朗。从2011年推出的Smart TV来看,客户体验远不及预期效果。拓墣认为Smart TV若要成功,需依靠“丰富智能应用”、“完美流畅的客户体验”、“扎实硬件基础”、“简易操作过程”和“云端一体化策略”等五大关键因素。

提前布局云电视 差异化掌握先机

在Smart TV时代,硬件差异化已不能满足Smart TV的产品定义,“软件+内容+服务”的新模式将成为彩电厂商转型的方向;而2012年个人云端的兴起,更加速了从Smart TV 朝“云电视”演进的速度。目前各彩电厂商都处于同一起跑线上,谁先动手布局“云电视”,就最有可能赢得先机。

台厂在面板、整机组装及芯片制造设计具备显着优势,以往中国大陆彩电厂与台湾代工厂之间已有合作关系,但近期两岸业者在硬件上的合作已出现挑战(如大陆面板厂兴起),因此在智能时代需探索硬件之外的合作模式。

台湾PC业者早已切入云端布局,并渗透到大陆部分地区。拓墣认为,“教育云”和“医疗云”是台湾业者较为看好的市场,因此大陆彩电厂商若能与台湾业者在个人云端应用上共谋发展,所创造之差异化策略以及对于中国大陆市场的了解和掌握,都有助于在Smart TV时代掌握致胜契机。