【导读】人工智能领域,专业化、集成化将会成为未来传感器模组的发展趋势,实现专业化的核心在于算法与功能的匹配,不同类型的传感器的集成,可使之功能互补,扬长避短。目前先进的算法被国外垄断,集成模式将会成为未来3-5年内中国智能图像传感器市场发展的主要趋势。

案例分析

1. Velodyne LiDAR

(1) 主营业务

Velodyne成立于1983年,是一家位于加州硅谷的技术公司,最早以音响业务起家,随后业务拓展至激光雷达等领域。2016年Velodyne将核心业务激光雷达部门剥离,成立新公司Velodyne LiDAR ,公司开发的LiDAR传感器被谷歌等涉及自动驾驶的公司广泛使用。Velodyne的激光雷达主要有三大系列,按照激光器的不同分为16束、32束和64束。其中公司生产的64束激光雷达为全球仅有的一家,具备垄断竞争优势。

其中:HDL-64E主要用于地面车辆、船舶的障碍物检测和导航;HDL-32E体积小,重量轻小于2公斤,主要用于自主导航,3D移动测绘等;Velodyne的新型PUCK ™(VLP-16)是Velodyne 3D LiDAR产品系列中最小,最新,最先进的产品。与价格相同的传感器相比,性价比更高的成本效益,并且考虑到大规模生产而开发的,它保留了Velodyne在LiDAR中的突破的主要特点:实时,360°,3D距离和校准反射率测量。

(2) 融资动态

2016年8月Velodyne发布公告称,旗下激光雷达公司Velodyne LiDAR获得百度与福特公司1.5亿美元的共同投资,三方将围绕无人驾驶领域展开全方位合作。

(3) 业内创新企业的动态

激光雷达属于创新型技术,尚未实现商业化量产,当下的主要生产厂商也多为创业型公司。

2. Mobile eye (MBLY)

(1) Mobile eye主营业务概况

Mobileye 成立于1999年, 研发中心在以色列耶路撒冷,由Shashua教授与 Ziv Aviram 教授共同创办,在视觉安全与自动驾驶成为主流之前, Mobileye 开始投资于视觉安全的研发,重点研发算法以及 EyeQ 芯片。

Mobileye 的主营业务收入来自于OEM(车企供应商)以及后装市场两大块,在机器视觉、机器学习、数据分析、ADAS以及自动驾驶技术上均处于领先地位。自2007年进军后装市场,提供的 Mobileye 5- series产品包括了 EyeQ 芯片、相关的算法、装置在挡风玻璃上的高动态范围 CMOS(HDRC)摄像头、EyeWatch显示单元以及相关的硬件,Mobileye 5-series 产品符合防撞系统的 NHTSA标准,并具有ADAS 功能设置。

(2) 主营业务财务表现

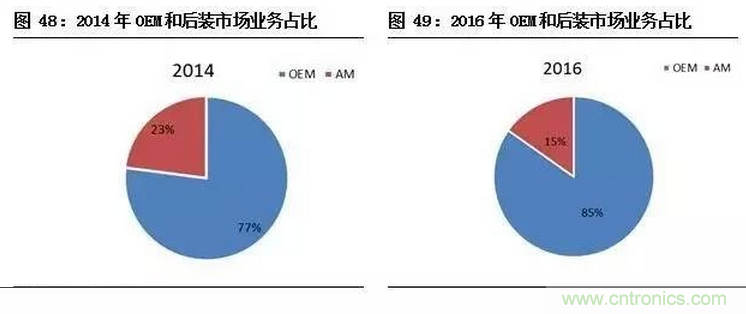

2016年公司实现营业总收入3.58亿美元,其中OEM业务贡献2.76亿元,占比85%;AM业务贡献8222.4万元,占比15%。2016年实现营业利润1.87亿元,OEM业务贡献1.48亿元,占比79%;AM业务贡献3868万元,占比21%。

公司EyeQ的ASP(平均每个芯片的售价)由2014年43.7美元增长至2016年的45美元,业绩表现良好,两大业务具有较高的毛利率且呈现出上升的态势,2014年-2016年OEM业务的毛利率分别为75.1%、75.6%和76.9%,AM业务的毛利率分别为:69.2%、68.7%和71.5%。

公司四大客户分比为:通用、日产、现代和宝马,其中宝马占比公司总份额逐渐下降,2016年四大客户对公司营业收入贡献的比例分别为22%、14%、11%和11%,合计占比58%。

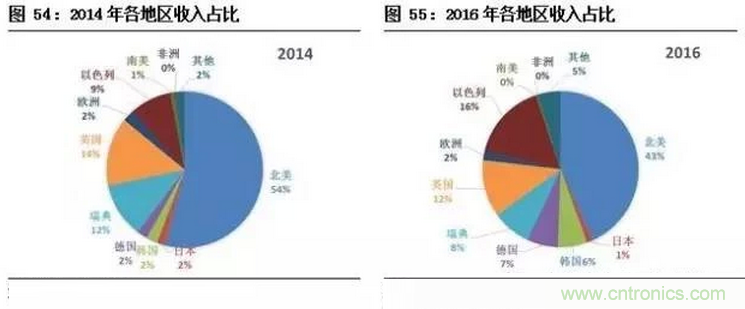

从地域结构来看,Mobile eye的营业收入主要来自于美国、英国、以色列和日本,但近几年来,公司来自于美国的收入份额逐渐缩小,在以色列和其他区域的份额逐渐扩大。2016年公司来自于北美、韩国、德国、瑞典、英国、以色列的收入占比分别为:43%、6%、7%、8%、12%和16%。

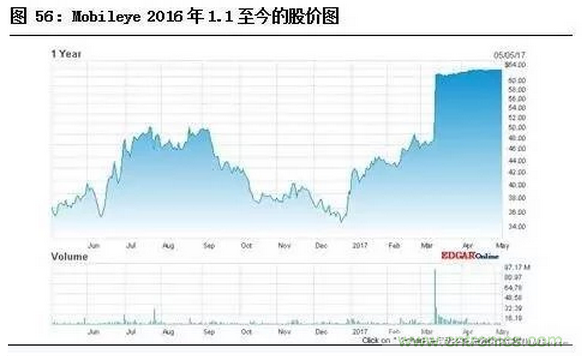

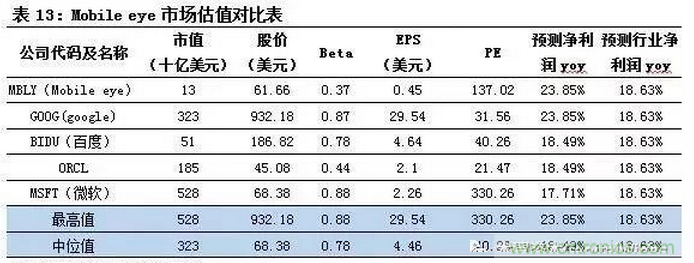

(3) 市场估值及比较

Mobileye于2014年8月上市,上市时创下以色列公司在美资本市场最高IPO募资记录。其IPO当日募集8.9亿美元,上市价37美元,市值80亿美元。

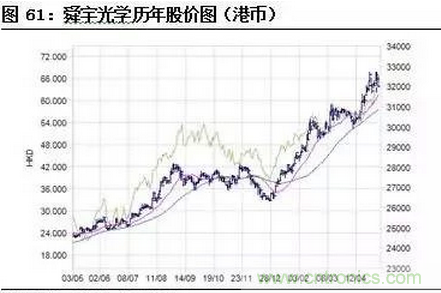

2017年3月13日英特尔以63.54美元/股,收购Mobileye,总额逾150亿美元,收购溢价达34.4%。由此,Mobileye的机器视觉算法与英特尔的芯片、数据中心、传感器融合,以及地图服务等方面将产生强大的协同效应,联手打造“软硬兼施”的全新无人驾驶供应商。最近一年的股价表现如下所示:

3. 舜宇光学科技

(1) 主营业务概况

舜宇光学是全球领先的综合光学产品制造商及光学影像系统解决方案提供商。目前拥有 342 项专利,主要产品包括手机摄像模组、手机镜头、车载镜头等,其客户皆为国内外领先品牌商包括三星、华为、宝马、奔驰等等,覆盖全球40个国家及地区。

公司共分光学零件、光电产品及光学仪器三大事业部,其中光学零件包括玻璃球面及非球面镜片、手机镜头、车载镜头及其他各种镜头;光电产品则包括手机照相模组、三维光电产品、安防相机及其他光电模组;光学仪器则包括显微镜、光学测量仪器及各种高端光学分析仪器。

舜宇光学的产品主要立足于光电行业、机械、电子三大核心技术,CCD核心技术主要有:双摄像头模组、6P手机镜头(6片非球面镜片)、3D交互镜头(交互系统一般由多颗镜头组成)、机器视觉镜头、车载镜头、虹膜识别摄像头模组、AR、VR解决方案。其中,虹膜识别主要应用于眼球追踪,具有国际领先水平,是唯一一家为全球首款限量产虹膜识别智能手机Arrows NXF-04G提供相机模组的厂家。

(2) 业绩表现

2012-2016年公司营业总收入由39.93亿元增长至146.3亿元,四年间的年均复合增速达到38%,公司净利润由3.46亿元增长至12.7亿元年均复合增速38%,业绩表现优异。

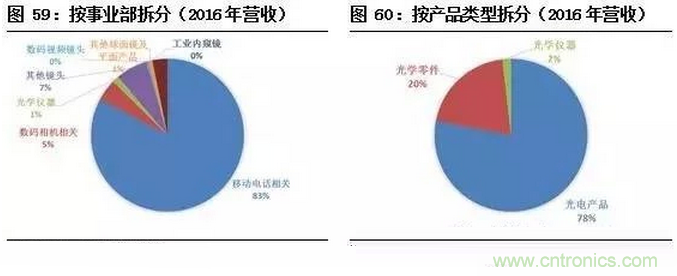

若按事业部划分,2016年三大主营业务:光电产品、光学零件、光学仪器对总营收的贡献率分别为:78%、20.2%和1.8%;如果按产品应用的类型进行分类,移动电话相关、数码相机相关、光学仪器、其他镜头、数码视频镜头占比主营业务收入分别为:83%、5%、1%、7%、1%。

4. Omni Version

(1) OV主要产品及技术现状

美国豪威是一家领先的数字图像处理方案提供商,主营业务为设计、生产和销售高效能、高集成和高性价比半导体图像传感器设备,其Camera Chip 和 AmeraCubeChip 系列 CMOS 图像传感芯片广泛应用于消费级和工业级应用,具体包括智能手机、笔记本、平板电脑、网络摄像头、安全监控、娱乐设备、数码相机、摄像机、汽车和医疗成像系统等领域。

豪威主要产品分为四大类,分别是:CMOS图像传感器、硅基液晶投影显示、CameraCubeChip™产品和其他产品 。主要有四大核心技术分别是:像素技术(BSI 技术)、HDR技术(避免伪影)、CameraCsubeChipTM 图像传感器集成芯片技术(提供业界最小的相机模组解决方案)、LCOS:(硅晶体)

另有正在研发的技术以及主要投入研发的项目。

(2) 财务表现

截止2015年末,公司共计实现营业总收入84.2亿元,按照业务类型进行划分,传感器收入82.7亿元,占比营业总收入98%,对比不同业务类型的毛利率可以看出,图像传感器的毛利率呈小幅下降的趋势,提供劳务的业务是盈利最好,毛利率高达91.5%。

截止2015年末,按业务的下游领域划分,公司业务主要应用于汽车、娱乐、手机、电脑、安防,分别占比公司总营收10%、8%、67%、4%、10%。从公司各业务出货量可看出,用于安防领域的出货量增长明显,2016年9月的累计出货量已经超过了去年的整体水平。

投资逻辑

从以上的总结,可以看出,随着物联网、无人驾驶、AR、VR的爆发,智能传感器作为系统中的感知层,是数据收集的基础,其功能和重要性已经远远超越了我们对传感器的最初理解,它不仅仅是一个电子元器件,而是人工智能领域不可或缺的感知器官。下面将按照从硬件——模组(集成)——算法——系统的逻辑,分层次来阐述未来智能传感器行业的发展趋势。

1. 从硬件本身来说,原材料尚未出现突破性的进展,市场上较热的石墨烯目前还只是出于探索阶段,距离商业化阶段还有漫漫长路。我们认为,3-5年内市场主流的智能图像传感器—CMOS、CCD传感器等仍以硅基为主。Luminar在激光雷达接收器有所创新,采用InGaAs接收器,相比硅基的激光接收器,InGaAs接收器具有更高的敏感性,但成本更高,如果未来能够实现大规模应用,或将对硅基材料具备替代性。

2. 从集成应用的角度来看,在人工智能领域,专业化、集成化将会成为未来传感器模组的发展趋势,实现专业化的核心在于算法与功能的匹配,不同类型的传感器的集成,可使之功能互补,扬长避短。目前先进的算法被国外垄断,集成模式将会成为未来3-5年内中国智能图像传感器市场发展的主要趋势。目前摄像头技术较为成熟,激光雷达技术还处于逐步突破阶段,应当重点关注摄像头模组的3D成像、手势识别、虹膜识别技术,这三大技术将会成为未来实现3D交互的重要手段。低成本和轻量化将会成为激光雷达技术发展趋势,其中,能够取消机械转动设置的固态激光雷达将会成为主流应用。

3. 从市场下游应用领域来看,目前手机、PC行业发展已经相当成熟, AR、VR是市场的热点。随着各国对汽车ADAS系统的重视,未来车用智能图像传感器将会是行业的新增长点,其中高性能的CMOS摄像头模组和激光雷达均有增长空间,而激光雷达的增长将会超过CMOS,成为资本市场追捧的新热点。除此之外,无人机、车联网、智慧城市,都将是未来智能传感器应用领域的新突破。

4. 从算法来看,嵌入式技术有更强的针对性,在解决本地问题具备优越性。人工智能领域的深度学习算法成为业内主流算法,而深度学习需要大量的有效数据,需要与云端的大数据结合,除此之外,还需要高速的传输做支撑,将云端分析作为本地决策的依据。

本文转自36kr,原创文章,作者:本翼资本。

推荐阅读:

推荐阅读: