机遇与挑战:

- 发展速度“风驰电掣”,装机容量连续翻番

- 完整的风电产业链基本形成,但发展不平衡

- 围绕风电设备制造和风电场建设,形成多个风电产业集群

- 电网将会成为制约风电发展的最大瓶颈

- 上网电价仍然是制约风电产业投资商发挥作用的薄弱环节

- 风电设备质量问题将会逐步显露出来

相关数据:

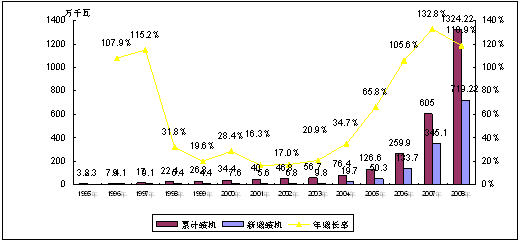

- 2008年,全球风电的增长速度达到28.8%。其中,新增的风电装机量达2700万千瓦,同比增长36%

- 2008年,中国风电机组新增装机容量达到719.22万千瓦,累计装机达到1324.22万千瓦

- 内资企业生产的风电机组产品所占的市场份额从2005年的29%到2006年的41%,2007年超过50%

1、发展速度“风驰电掣”,装机容量连续翻番

作为新能源产业中最成熟的发电细分产业,风电行业正在以惊人的速度增长。全球风能理事会(GWEC)日前公布的年度数据显示,2008年,全球风电的增长速度远远高于过去十年内的平均增长,达到28.8%。其中,新增的风电装机量达2700万千瓦,同比增长36%。而中国更是连续三年实现新增装机容量翻番,并首次突破了千万千瓦大关。2008年,中国风电机组今年新增装机容量达到719.22万千瓦,累计装机达到1324.22万千瓦,新增装机容量增长率达到118.9%。

图1 1995-2008年中国风电装机容量及其增长情况

数据来源:赛迪顾问 2009,01

2、完整的风电产业链基本形成,但发展不平衡

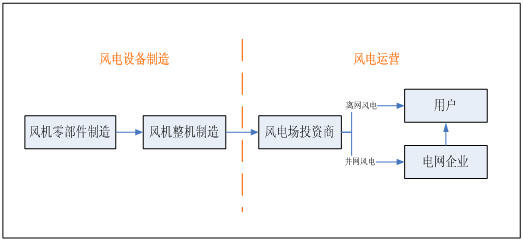

风力发电产业链总体上分为风电设备制造和风电运营两个环节,其中风电设备制造又可细分为风机零部件制造和风机整机制造,风电运营从风电场投资开始,按照运营模式的不同分为并网和离网两种,并网风力发电以运营商为主体构建整个体系,离网风力发电以销售商为主体构建整个体系,风力发电产业链如下图所示。总体上风机零部件及整机制造处于初创期向成长期的过渡阶段,风电运营处于成长期。

图2 风力发电产业链结构图

数据来源:赛迪顾问 2009,01

在风电设备产业中,风电整机制造业环节逐步形成了日益多元化的企业主体。我国形成了大型国有工业企业、股份制企业和民营企业、外资企业(含中外合资企业)三分天下的的风电设备制造业多元化主体。在国内新增市场中,内资企业生产的风电机组产品所占的市场份额也不断上升,从2005年的29%,到2006年的41%,2007 年首次超过了50%。

风机零部件制造环节,发电机、叶片、齿轮箱的产业化发展进程较好,这也是国产化率最高的几种主要部件。但是,随着国内整机企业数量的增加,研发进度的加快,上述部件的产能将会成为整机企业发展的瓶颈。鉴于零部件供应不能满足整机制造的需要,在目前的生产能力基础上,各零部件制造企业都在积极扩大产能。值得指出的是,外资企业也开始批量采购国产零部件,Gamesa的部分发电机由淄博牵引电机提供,GE Wind 的部分控制系统由上海惠亚电子提供。

3、围绕风电设备制造和风电场建设,形成多个风电产业集群

风电设备制造方面,除了原来的金风科技、浙江运达加大投入、迅速扩张之外,上海电气、东方汽轮机、华锐风电(原大连重工集团)、中国船舶以及通用电气、维斯塔斯、歌美飒、苏司兰、西门子等一批国内外大型制造业和投资商纷纷进入中国风电制造业市场,还有一批中小型制造企业正在成长,依托良好的研发基础,表现出较强的发展实力,如南车、湘电集团等。以这些设备制造商为中心,形成了新疆、河北、浙江、上海、湖南等产业集群。

风电场方面,风能分布比较丰富的省、市、自治区主要有内蒙古、新疆、河北、吉林、辽宁、黑龙江、山东、江苏、福建和广东等。2008年起,国家将陆续在内蒙古、甘肃、新疆、河北和江苏等风能资源丰富地区,开展了6个千万千瓦级风电基地的规划和建设工作,其中甘肃酒泉作为我国第一个千万千瓦级风电基地已经开工建设。

我国风电产业发展展望

1、近期看,产业仍会保持快速增长

中国风电2008年已经突破1000万千瓦,展望以后的市场发展形势,2010年很有可能达到2500万千瓦;国家制定的2020年风电装机3000 万千瓦的目标,有可能在2011年实现。因此,业内人士普遍认为,2020年中国风电装机的最保守估计是8000万千瓦,一般估计是1亿千瓦,乐观的估计为1.2亿千瓦。中国风电装备制造业的情况可能更加乐观。根据可再生能源专业委员会的判断,2012年中国风电装备制造能力将达到1000万~1500万千瓦,除了满足中国风电市场的需求之外,还有可能成为世界主要的风电装备制造基地,开始向美国、欧洲等地区出口,成为新的国内产业出口力量。

2、中长期看,新能源产业振兴规划、智能电网计划等因素将保证产业持续发展

2008年开始的全球金融危机将促使国家加大风电产业的发展,继汽车、信息产业等十大产业振兴规划先后出台后,新能源产业振兴规划即将破茧而出。据悉,规划将对新能源发展指标作重大调整,在新能源产业的各子行业中,风电产业成为未来的发展重点。对风电产业而言,新能源产业振兴规划推出的最大受益者,将是风电产业链的上下游两端,包括风电设备制造商和风电场运营商。在政策扶持下,未来风电的市场空间将不断扩大,为风电设备制造商提供了更广阔的盈利和发展空间。而随着更多的风电厂商参与到市场中,风电整机市场将出现群雄逐鹿的局面,少数优势企业将脱颖成为业内龙头。

另一方面,国家电网公司5月份向社会公布了“智能电网”发展计划,根据该计划,智能电网发展在我国将分为三个阶段逐步推进,到2020年,可全面建成统一的“ 坚强智能电网”。由于智能电网便于风电等新能源并网发电,风力发电受制于电网调度的瓶颈有望打破,所以该计划堪称风能等新能源发展的一大“利好”。一旦智能电网建成,国家将通过政策鼓励家庭和企业安装小型高效的可再生能源发电设备,并支持消费者购买或出售绿色电力。也就是说,智能电网可供风能等及时接入电网,介入过程还可以自行控制。

3、产业仍面临上网、电价、设备指令等三大制约因素

(1)电网将会成为制约风电发展的最大瓶颈

我国的风能资源主要分布在远离负荷中心的“三北”地区和海上,这些地区绝大部分处于电网末梢,电网建设相对薄弱,风电上网的难题短时间难以解决。另外,受风力影响,风电相对不够稳定,电网企业对接收风电的积极性不高,也被认为是造成风电上网难的一个重要因素。虽然国网公司将建设有利于风电接入的智能电网,但可以预见需要一个比较漫长的过程,难以解决近期产业发展问题。

(2)上网电价仍然是制约风电产业投资商发挥作用的薄弱环节

与大多数国家相比,中国的风电上网电价仍然偏低,大体上比国外平均水平每千瓦时低1~2 欧分,个别地区开始出现风电上网电价接近或低于煤电电价水平的不正常现象,不能体现国家鼓励发展风电的政策。同地不同价的问题普遍存在,且差别较大,例如内蒙古风电项目每千瓦时0.382~0.54 元,相差近0.16元,不利于企业间的公平竞争。适时出台同网同质同价的风电政策、并适当提高电价,反映风电低碳、无污染的真实价值,对于鼓励风电稳定持续发展十分必要的。

(3)风电设备质量问题将会逐步显露出来

我国风电产业发展迅猛,但发电效率却远远低于国际标准。有数据显示,我国风电机组的平均利用率在20%左右,而国际平均水平在25%至30%之间。今后2~3年,最多5年,是考验中国风电装备质量的关键时期。在我国,风电设备制造企业在急速扩张的同时,也暴露出许多产品质量问题。原因是整机制造企业和零部件制造企业控制产品质量的手段较低,产品批量投产后,性能不稳定。各整机制造企业的产品在试运行阶段和交付业主后均出现过质量问题,也为此付出不小的代价。稳定可靠的风电设备及其维修维护能力的提高将是影响中国风电发展前景的重要因素。