- 市场彩电需求将会在元旦到春节前持续6个周的时间内分阶段释放

- 旺季对LED背光电视有着明显的促进和推动作用

- 液晶电视1-10月份累计零售量比CRT多出一倍有余

- 持续6个周的旺季期间内,全国液晶电视的零售量预计为501.4万台,占整体市场的81.17%

- 2000元到6000元之间液晶电视的零售量份额占到53.75%

- LED背光电视零售额占整体液晶电视的比重已经从五一期间的0.9%增长到目前的6.8%

2009年即将过去,回首这一年我们发现彩电行业的产品格局发生了重大变化——液晶电视销售量首次超越CRT,成为中国消费者在购买彩电时的主要选择。

在这样的市场大趋势下,我们从中怡康时代的市场数据中能够发现液晶电视1-10月份累计零售量比CRT多出一倍有余,与2008年同期相比有超过100%的增幅。尤其是在重大的节假日,液晶电视市场需求量增加明显,在刚刚过去不久的国庆黄金周期间,液晶电视零售量更是出现井喷的现象。那么,在即将到来的2010年元春销售旺季彩电又会有怎样的市场表现呢?

销售期拉长,销售持续火爆

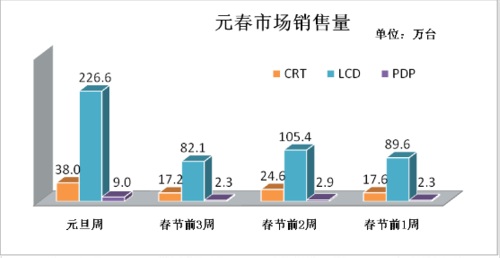

2010年的元旦与农历春节分别在1、2月份,销售周期被拉长(这与2006、2007年相似)。基于此,权威市场调查机构中怡康时代认为2010年元春市场彩电需求不会在元旦期间集中释放,将会在元旦到春节前持续6个周的时间内分阶段释放。

在整个元旦到春节前的旺季市场,彩电的零售量将达到617.8万台,与去年旺季期间相比将有19%的增长。 其中元旦周273.7万台,春节前一周132.9万台,是零售量较大的两周,这两周将约占整个旺季销售的2/3。(详见下图)

在这持续6个周的旺季期间内,全国液晶电视的零售量预计为501.4万台,占整体市场的81.17%。在对全国20个重点大中型城市进行市场分析后,我们认为液晶电视在重点的大中城市市场占有率将达到94.5%,其中北京、上海、广州、深圳等地传统显像管电视的市场需求量仅仅有2千到3千台,消费者在选购彩电的过程中几乎全面倒向液晶电视。

液晶电视尺寸和价格段分布

液晶电视各个尺寸段销售结构将和以往的32英寸、42英寸两个尺寸段突出的双峰结构略有不同,42英寸两侧的40英寸和46英寸这两个规格尺寸的份额将有所增加,侵蚀一部分42英寸的市场份额。同时,52英寸和55英寸这两个尺寸的零售量也会有一定的增加。

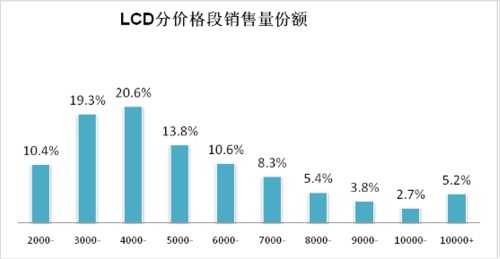

从分价格区间来看,2000元到6000元之间液晶电视的零售量份额占到53.75%。由于52英寸及以上的大尺寸零售量的增加,10000元以上的液晶电视零售量份额也将超过5%。(详见下图)

液晶电视有价格下降空间

国庆黄金周期间,虽然外资品牌的液晶电视价格有所下降,但由于国产品牌的价格较为稳定,因此整体市场的价格较为平稳没有太大的波动。由于国庆后上游液晶面板的供应价格有所下调,使得整机制造企业的利润得到了一定的保护;以及国内外品牌LED背光液晶电视、互联网电视等新产品不断投入市场,挤压了市场上主销产品的价格空间。因此,在元旦到春节的旺季期间液晶电视将有一定的价格下降空间。

权威市场调查机构中怡康时代对元春期间彩电市场各规格尺寸的均价做出了预测。以标杆性的尺寸来看, 32英寸液晶电视的均价将在2920元-2980元之间,与目前市场上均价相比有11%的下降;42英寸液晶电视的均价将在4850-4950之间,与目前市场上的价格相比有15%的下降。

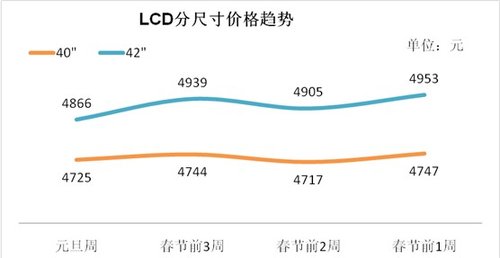

元旦到春节前的旺季内不仅城市市场有很强的爆发力,而且村镇市场的需求量将会得到极大的释放。所以,从元旦到春节前连续6周的市场旺季整体市场的均价将会有一定的波动。以40英寸和42英寸液晶电视为例来看,价格将呈现小幅周度波动的变化。(详见下图)

国庆黄金周期间,虽然外资品牌的液晶电视价格有所下降,但由于国产品牌的价格较为稳定,因此整体市场的价格较为平稳没有太大的波动。由于国庆后上游液晶面板的供应价格有所下调,使得整机制造企业的利润得到了一定的保护;以及国内外品牌LED背光液晶电视、互联网电视等新产品不断投入市场,挤压了市场上主销产品的价格空间。因此,在元旦到春节的旺季期间液晶电视将有一定的价格下降空间。

权威市场调查机构中怡康时代对元春期间彩电市场各规格尺寸的均价做出了预测。以标杆性的尺寸来看, 32英寸液晶电视的均价将在2920元-2980元之间,与目前市场上均价相比有11%的下降;42英寸液晶电视的均价将在4850-4950之间,与目前市场上的价格相比有15%的下降。

元旦到春节前的旺季内不仅城市市场有很强的爆发力,而且村镇市场的需求量将会得到极大的释放。所以,从元旦到春节前连续6周的市场旺季整体市场的均价将会有一定的波动。以40英寸和42英寸液晶电视为例来看,价格将呈现小幅周度波动的变化。(详见下图)

LED背光电视旺季发力赢未来

LED背光电视作为液晶电视未来的发展方向, 虽然目前的发展仍然存在一定阻力(售价高昂、偏重大尺寸屏幕以及消费者对LED技术认识的匮乏等仍是阻碍其发展的最大因素),但与液晶电视相比,LED背光电视本身具备了外观时尚纤薄、高画质、响应时间快、节能、环保、寿命长等优势,完全符合了现代消费者心理。

在针对已经购买LED液晶电视的消费者调查中,有超过70%的消费者选择LED的首要因素是“外观时尚”,其次是“画质好”、“节能”;30%左右的消费者认为“LED技术先进,是未来的发展趋势,想一步到位”。

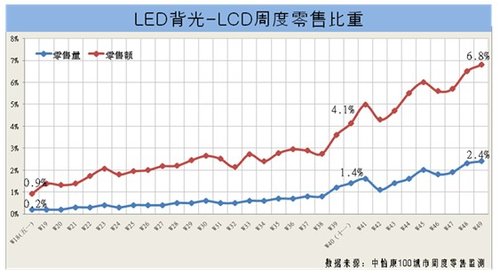

LED背光液晶电视在2009年五一前夕大规模上市以来,根据中怡康时代对全国100城市1668家门店周度市场监测数据显示,LED背光电视市场零售量持续增长。LED背光电视零售额占整体液晶电视的比重已经从五一期间的0.9%增长到目前的6.8%。(详见下图)

在LED背光电视市场份额持续走高的过程中,旺季对LED背光电视有着明显的促进和推动作用。根据中怡康时代的产品替换模型,元旦到春节前的旺季期间LED背光电视和同尺寸液晶电视的价格比将维持在相对中高水平,在1.6到2.0之间,这一点上国产品牌的价格比可能稍低,但整体来看内外资品牌价格比差异不大。那么,在这样一个替换价格比下,2010年元旦到春节前的这一旺季期间LED背光电视的销售量将在12万台到15万台之间。

综上所述,2010年元旦到春节前的彩电旺季销售将会呈井喷状,液晶电视销售量将激增,对传统显像管电视的替换正处于高峰期;上游价格松动或可为消费者带来最终的实惠;LED背光电视正以其技术上独特的魅力迅猛成长。