据NPD DisplaySearch最新的月度LCD市场动态报告,出货至中国大陆厂商液晶电视面板如预期取得成长,但成长率(M/M)较此前预期的14%低8个百分点。与5月份一样,由于需求成长低于预期,大陆电视厂商面板和整机库存依然处于高位,终端拉动乏力和高库存是6月份面板出货低于预期最主要的原因。

并且,受6月开始的能效补贴的实施,中国电视厂商推迟对未达到能效标准面板的采购,加之能效补贴对消费需求拉动效应并未在实施当月完全显现,从而造成较高的渠道库存。但我们仍预期电视厂商库存将在未来的1-2月受能效补贴拉动而降低,也不排除品牌厂商为获得更多的补贴额度而加大对渠道的压货,从而使得渠道库存保持高水位。

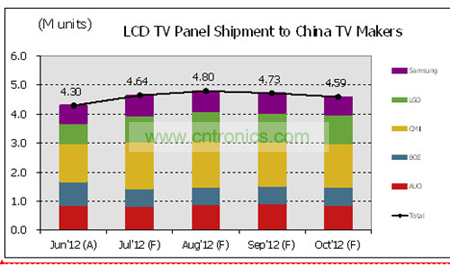

大陆厂商面板采购量在经历6月份的温和成长之后,预计7月采购量将成长8%(M/M)、8月成长3%(M/M),而到9月份将衰退1-3%(M/M)。假如面板厂商8月份出货达成计划,那么8月份中国厂商的面板采购量将成为全年度最高的月份。但根据过去的几个月来看,面板厂商一般达标率都会低于预期约6个百分点左右。我们认为面板厂商出货计划可能持续偏高,若2012年第三季需求无显着成长,面板厂商在持续较高渠道库存状况下也将趋于谨慎。

面板厂商对于战略性品牌客户往往都有存货价格保护,在战略合作客户的价格保护下,大陆电视厂商往往对于面板的采购倾向积极。在各主要尺寸供需方面,虽然整体面板供应和品牌厂商渠道库存都较为充足,但仍存在部分尺寸结构性的供应紧张状况,如42”、32”等尺寸面板。我们观察到部分台湾厂商往往针对供应吃紧的面板采取搭配销售策略,例如在供货较为缺乏的42”W/50”W适当的搭配39”W等库存较高的电视面板。

图一、Jun’12 – Oct’12出货至中国本土厂商电视面板数量趋势分析

NPD DisplaySearch中国市场研究总监张兵表示,“目前相当部分渠道库存和部分厂商在产机型都还没有达到能效补贴的标准,部分符合能效标准的产品也没有进入补贴名单,理论上这些低能效和未享受补贴产品在零售终端价格与享受过补贴的高能效产品价差将显着缩小,甚至比高能效产品售价更高,从而价格上形成倒挂,势必造成低能效产品的严重滞销。因此,品牌厂商和渠道厂商往往在实际实施对消费者高能效产品补贴的时候有所折扣,另一方面则加大了低能效产品的价格调整力度,从而避免破坏产品终端价格体系。再加上能效补贴周期长、程序繁琐等因素,实际能效补贴对消费需求的拉动并不是特别明显,反而较为温和。”

下一页:DisplaySearch针对近期出往中国大陆厂商面板状况的追踪分析

[page]

以下为DisplaySearch针对近期出往中国大陆厂商面板状况的追踪分析:

由于中国政府在补贴项目和实施细节尚有需要完善的地方,新的能效补贴对消费拉动效果并未完全显现,并且品牌厂商渠道库存中有相当一部分电视产品并不符合能效补贴标准,面板厂商和品牌厂商也需要花费1-3个月时间调整产品设计,从而达到新的能效补贴标准。

根据我们此前预估,新的能效补贴有望在2012年拉动约200万台平板电视的额外消费,从而加速LED背光液晶电视对于传统CCFL背光液晶电视的替代。同时也不排除品牌厂商为获得更多的补贴额度,加大对于渠道端的压货,从而产生较高的渠道库存风险。

我们仍期待新的能效补贴对消费拉动效应能在未来的1-2个月逐步体现,而对那些补贴比例较高的平面电视产品供应仍将吃紧,例如:32”W、42”W和19”W等。由于第四季度有国庆、圣诞、新年和春节等传统销售旺季,加上面板厂商对于面板的价格保护策略,品牌厂商对于面板的需求仍将保持旺盛。

42”W面板目前为供应最为紧张的尺寸,部分厂商甚至在32”W供应也较为吃紧;而另一方面,这两个尺寸所获得能效补贴的比例却是最高。例如,在同样的能效系数前提下,42”所得到的能效补贴相比相邻尺寸39”所得到能效补贴金额高100元人民币;32”所得到能效补贴相较相邻尺寸29”所得到的补贴金额更是高达150元人民币。因此,品牌厂商更愿意加大对于补贴比例更高的32”和42”等主流电视规格的面板采购,而对于39”、40”和50”等补贴比例相对较低的面板需求却比较疲弱。因此,部分台湾面板厂商不得不采取搭配销售策略:当出货42”和32”补贴比例较高的面板时,搭配销售29”W、39”W和50”W等新的面板尺寸。

尽管6月份出货至中国厂商电视面板低于预期,奇美电出货量仍一路领先。基于目前的预估,面板厂今年后期几个月仍无法超越此前最高峰的3月和4月,中国大陆地区下半年面板需求恐受能效补贴带动而提前透支。

京东方在今年5月成为超越友达和三星成为中国大陆电视厂商的第二大面板供货商,6月份也持续占据第二名的位置。预估京东方7月份的电视面板出货量为100万片,但出货给中国电视厂商的数量将因为海外品牌厂商新增的急单而减少,部分海外品牌厂商对32”电视面板的需求从台湾厂商转移至京东方,京东方在供应给中国电视厂商面板数量的排名因此受到影响。

6月份,LG Display达成其出货目标,预估将在7月份重新成为供应中国电视厂商的第二大面板供货商。为确保LG Display对大陆厂商的面板供应地位,LG Display将在第三季起逐步开放open-cell的供应,并且有可能到全尺寸的电视面板。

三星则已经调低了对中国本土电视面板的配额,取而代之的是,三星加强了以集团品牌为主的面板供应策略。

华星在良率提升上取得了较大的改善,预估7月份玻璃基板投片量将达到5万片,均用于生产32”电视面板。华星从7月份开始对中国前六大电视品牌厂商供货,从8月份开始对一全球电视品牌供货,从而确保其面板客户的稳定及持续发展。