【导读】2026年1月30日,意法半导体(STMicroelectronics,STM)发布2025年第四季度及全年财报。其中,四季度净营收33.3亿美元(同比微增0.2%)、毛利率35.2%(略超指引中值),主要依托个人电子产品增长及产品组合优化;全年净营收118亿美元(同比降11.1%)。财报同时给出2026年一季度展望,预计净营收中值30.4亿美元、毛利率33.7%,同比增长将提速,另详细披露了各业务板块、现金流等核心信息,为市场提供全面参考。

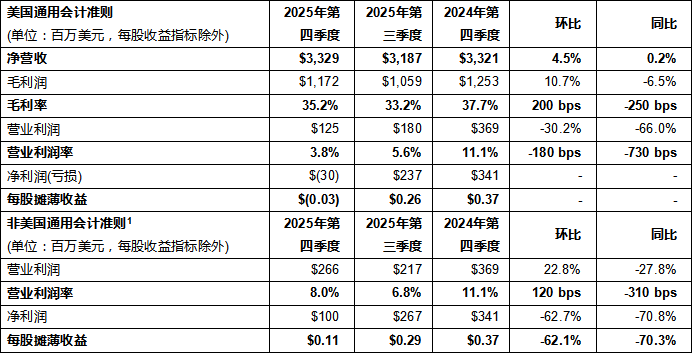

2025年第四季度净营收33.3亿美元;毛利率35.2%;营业利润1.25亿美元,其中包括1.41亿美元减值、重组费用和其他相关业务退出成本

2025全年净营收118亿美元;毛利率33.9%;营业利润1.75亿美元,其中包括3.76亿美元减值、重组费用和其他相关业务退出成本

业务展望(中值):2026 年第一季度净营收 30.4 亿美元,毛利率33.7%。

2026年1月30日,中国 – 服务多重电子应用领域、全球排名前列的半导体公司意法半导体(STMicroelectronics,简称ST)(纽约证券交易所代码:STM)公布了按照美国通用会计准则(U.S. GAAP)编制的截至2025年12月31日的第四季度财报。此外,本新闻稿还包含非美国通用会计准则的财务数据(详情参阅附录)。

意法半导体第四季度实现净营收为33.3亿美元,毛利率为35.2%,营业利润1.25亿美元,净亏损3000万美元,每股摊薄收益负0.03美元(非美国通用会计准则1营业利润2.66亿美元,非美国通用会计准则1净利润1.00亿美元,每股摊薄收益0.11美元,其中包括将每股收益提高0.18美元的负一次性税项支出)。

对此,意法半导体总裁兼首席执行官Jean-Marc Chery评论道:

“第四季度净营收高于业务展望中值,主要得益于个人电子产品收入增长,其次,CECP和工业产品也为营收增长做出了一定的贡献;汽车业务低于预期。毛利率高于业务展望中值,主要归功于产品组合优化。第四季度营收恢复同比增长。”

“2025年营收118亿美元,下降11.1%。营业利润率1.5%,净利润1. 66亿美元。非美国通用会计准则营业利润率4.7%,非美国通用会计准则净利润为4. 86亿美元。净资本支出(非美国通用会计准则)为17.9亿美元,同时实现自由现金流(非美国通用会计准则)2.65亿美元。”

“2026年第一季度业务展望中值是,净营收30.4亿美元,环比下降8.7%,高于过去几年一季度均值,第四季度开始的同比增长势头在第一季度加快。毛利率预计约33.7%,其中包括约220个基点的闲置产能支出。”

“2026 年,净资本支出(非美国通用会计准则)预计约 20 亿至 22 亿美元。”

“我们的战略重点仍然是加快创新;执行全公司范围的制造布局重塑与全球成本结构优化计划,并加强自由现金流的产生。”

季度财务摘要

2025年第四季度回顾

提示:在2025年1月1日,意法半导体对产品部财务报表做了一些调整。上一年对比期数据已经做了相应调整,详见附录。

净营收总计33.3亿美元,同比增长0.2%。其中OEM(原始设备厂商)净销售收入同比提高0.6%,代理渠道同比下降0.7%。净营收环比增长4.5%,比公司业绩指引的中值高出160个基点。

毛利润总计11.7亿美元,同比下降6.5%。毛利率为35.2%,比意法半导体业绩指引中值高20个基点,比去年同期下降250个基点,生产效率下降是毛利率降低的主要影响因素,汇率波动影响和产能预留费用减少对毛利率也有一定的影响。

营业利润为1.25亿美元,低于去年同期的3.69亿美元。意法半导体的营业利润率占净营收3.8%,同比下降730基点,相比之下,2024年第四季度营业利润率11.1%。本季度营业利润包括1.41亿美元的资产减值、重组费用和其他相关的业务退出成本,主要涉及与此前公布的全公司制造布局重塑和成本结构优化计划。如果不包括这笔支出项目,第四季度非美国通用会计准则1营业利润为2.66亿美元。

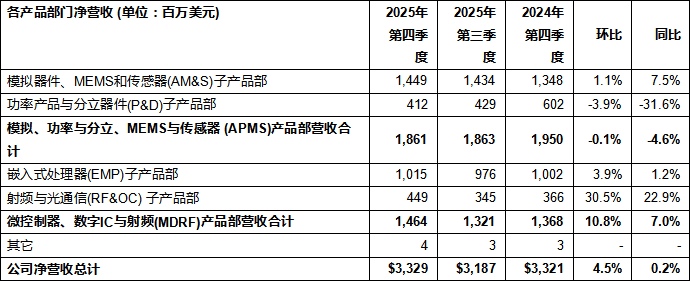

各产品部门同比表现如下:

模拟产品、功率与分立器件、MEMS与传感器(APMS)产品部:

模拟产品、MEMS与传感器(AM&S)子产品部

营收增长7.5%,主要得益于影像传感器产品销售增长。

营业利润2.35亿美元,增长6.6%。营业利润率为16.2%,去年同期为16.3%。

功率与分立(P&D)子产品部:

营收下降31.6%

营业利润由去年同期盈利1.24亿美元转为亏损4500万美元。营业利润率为-30.2%;去年同期为7.5%。

微控制器、数字IC与射频(MDRF)产品部:

嵌入式处理器(EMP)产品部

营收增长1.2%,虽然通用微控制器业务增长,但连接安全处理器和定制处理器营收下降,抵消了通用微控制器的部分增长空间

营业利润1.95亿美元,增长7.5%。营业利润率19.2%;去年同期为18.1%。

射频和光纤通信(RF&OC)子产品部:

营收增长22.9%

营业利润1.05亿美元,增长11.0%。营业利润率23.4%%;去年同期为25.9%

净利润和每股摊薄收益分别降至负3000万美元和负0.03美元,其中包括1.63亿美元的非现金一次性所得税支出,相比之下,去年同期净利润和每股摊薄收益分别为正3.41亿美元和0.37美元。2025年第四季度,非美国通用会计准则净利润为1亿美元,摊薄后每股收益为0.11美元,其中包括将每股收益提高0.18美元的负一次性税项支出。

现金流量和资产负债表摘要

第四季度经营活动产生净现金 6.74亿美元;去年同期为 6.81 亿美元。2025 年全年经营活动产生净现金21.5 亿美元,下降 27.4% ,占总营收的 18.2%。

2025年第四季度和全年净资本支出(非美国通用会计准则¹)分别为3.95亿美元和17.9亿美元,去年同期分别为4.7亿美元和25.3亿美元。

2025年第四季度和全年自由现金流(非美国通用会计准则¹)分别为2.57亿美元和2.65亿美元;去年同期分别为1.28亿美元和2.88亿美元。

第四季度末库存为31.4亿美元;上一季度为31.7亿美元;去年同期为27.9亿美元。季度末库存周转天数为130天;上一季度为135天;去年同期为122天。

第四季度,公司向股东派发现金股息8700万美元,按照当前股票回购计划,回购了9200万美元公司股票。

截至2025年12月31日,意法半导体的净财务状况(非美国通用会计准则)稳健,为27.9亿美元,截至2025年9月27日,为26.1亿美元;总流动资产为49.2亿美元,总负债为21.3亿美元。考虑到尚未发生的专项拨款预付款对总流动资产的影响,截至2025年12月31日,调整后的净财务状况(非美国通用会计准则¹)为24.6亿美元。

公司动态

2025年12月18日,意法半导体在荷兰阿姆斯特丹召开特别股东大会,股东批准了Armando Varricchio和Orio Bellezza为监事的任命,任期至2028年年度股东大会结束。

业务展望

意法半导体2026年第一季度营收指引中值:

净营收预计为30.4亿美元,环比降低8.7%,上下浮动350个基点。

毛利率为33.7%,上下浮动200个基点

本业务展望基于2026年第一季度实际美元对欧元汇率约大约1.16美元 = 1.00欧元的假设,并已考虑包含现有对冲合约的影响

第一季度封账日是2026年3月28日

本业务展望未考虑全球贸易关税今后可能发生的变化对公司营收的影响。

意法半导体电话会议和网络广播通知

意法半导体已于2026年1月29日举行电话会议,与分析师、投资者和记者讨论 2025 年第四季度财务报表及本季度业务前景。登录意法半导体官网https://investors.st.com, 即可收听电话会议直播 (仅收听模式)。该资料于2026年2月13日前可以重复收听。

非美国通用会计准则的财务补充信息使用须知

本新闻稿包含非美国通用会计准则的财务补充信息。

读者注意,这些指标未经审计,且并非按照美国通用会计准则 (U.S. GAAP) 编制,不可替代美国通用会计准则财务指标。此外,不得用这些非美国通用会计准则财务指标与其他公司的同名信息进行比较。为了弥补数据局限性的影响,不应孤立地阅读非美国通用会计原则的财务补充信息,而应结合意法半导体根据美国通用会计原则编制的合并财务报表分析这些信息数据。

要想了解意法半导体的非美国通用会计准则财务指标与美国通用会计准则财务指标的调节表,请参阅本新闻稿的附录。

前瞻声明

本新闻稿中包含的一些非历史事实的陈述是基于管理层当前的观点和假设,以已知和未知的风险和不确定性为前提,对未来做出的涉及已知和未知的风险和不确定趋势的预测陈述和其他前瞻性陈述(按照1933年证券法最新版第27A条或1934年证券交易法最新版第21E条的规定),这些风险和不确定趋势可能由于以下因素而导致实际结果、业绩或事件与本声明所预期的结果、业绩或事件存在重大差异:

全球贸易政策的变化,包括关税、贸易壁垒和贸易制裁的延续、采用和扩大,这些政策变化正在影响宏观经济环境,并且这种影响可能会加剧;这些政策变化正在对我们的产品需求构成负面影响,并且这种负面影响可能会加剧;

不确定的宏观经济和行业趋势(例如,通货膨胀和供应链波动),这些趋势正在影响我们的产能和终端市场对产品的需求,这种面影响可能会加剧;

客户需求与预测不同,这可能要求我们彻底改变措施,但是可能无法完全或根本不能实现预期利益。

在瞬息万变的技术环境中设计、制造和销售创新产品的能力;

我司、客户或供应商经营所在地区的经济、社会、公共卫生、劳工、政治或基础设施条件的变化,包括由于宏观经济或地区事件、地缘政治和军事冲突、社会动荡、劳工行动或恐怖活动;

可能影响我们执行计划和/或实现政府拨款的研制计划目标的意外事件或情况;

我们的任何主要分销商出现财务困难或主要客户大幅减少订单

我司的产能利用率、产品组合和制造效率和/或满足为供应商或第三方制造供应商预留的产能所需的产量;

我司运营所需的设备、原材料、公用事业服务、第三方制造服务和技术或其他物资的供应情况和成本(包括通货膨胀导致的成本增加);

我司的信息技术系统的功能和性能:这些系统面临网络安全威胁,并支撑我们的制造、财务、销售等重要经营活动;入侵我们或客户、供应商、合作伙伴、第三方授权技术提供商的 IT 系统

我司的员工、客户或其他第三方的个人数据被窃取、丢失或非法使用,以及违反隐私法规

我司的竞争对手或其他第三方的知识产权(“IP”)主张的影响,以及我们能否以合理的条款和条件获得所需技术许可;

税收规则的变化、新的或修订的立法、税务审计的结果或国际税务条约的变化可能影响我们的经营业绩以及我们准确估计税收抵免、退税、减税和准备金以及实现递延所得税资产的能力,致我们的整体税务状况发生变化;

外汇市场的变化,尤其是与欧元和我们经营活动所用的其他主要货币对美元的汇率变化;

正在进行的诉讼的结果以及我们可能成为被告的任何新诉讼的影响

产品责任或保修索赔,基于疫情或无法交货的索赔,或与我们的产品有关的其他索赔,或客户召回产品包含我们的芯片

我们、我们的客户或供应商经营所在地区的自然事件,如恶劣天气、地震、海啸、火山爆发或其他自然行为、气候变化的影响、健康风险和传染病或全球流行传染病;

半导体行业监管和相关法规加紧,包括与气候变化和可持续发展相关的监管和倡议,以及我公司到2027年所有直接间接排放(范围一和范围二排放)以及产品运输、商旅出差和员工出勤相关排放(我们聚焦的范围三部分排放)实现碳中和的目标;到2027年底实现100%购买再生能源发电的目标。

传染病或全球传染病疫情可能会在很长一段时间内继续对全球经济产生重大负面影响,也可能对我们的业务和经营业绩产生重大不利影响

我司的供应商、竞争对手和客户之间的横向和垂直整合导致的行业变化;

逐步推进新计划的能力,能否成功可能受到我们无法控制的因素影响,包括第三方提供的重要元器件的供应能力和分包商的表现是否符合我们的预期。

个别客户使用某些产品的场景可能与此类产品的预期用途不同,并可能导致性能差异,包括能耗差异,最终无法实现我们披露的减排目标,引发不利的法律诉讼,或产生额外的研究成本

这些前瞻性陈述受各种风险和不确定性的影响,可能导致我们业务的实际结果和业绩与前瞻性陈述产生重大不利差异。某些前瞻性陈述可以通过使用前瞻性术语来识别,例如“相信”、“预期”、“可能”、“预期”、“应该”、“将”、“寻求”或“ 预期”或类似表达或其否定形式或其其他变体或类似术语,或通过对战略、计划或意图的讨论。

其中一些风险已在 “第 3 项”中定义并进行了更详细的论述。重要信息——风险因素” 已列入我们于 2025年2 月 27 日报备SEC证券会的截至 2024年 12 月 31 日的年度Form 20-F年度报告中。如果其中一种或多种风险因素已成为既定事实或基本假设被证明是错误的,则实际结果可能会与本新闻稿中预期、相信或预期的结果大不相同。我们不准备也没有义务更新本新闻稿中的任何行业信息或前瞻性陈述,反映后续事件或情况。

我们在不定期报备证券交易委员会的 “第三项.重要信息——风险因素”文件中列出了上述不利变化或其他因素,这些因素可能对我们的业务和/或财务状况产生重大不利影响。