机遇与挑战:

- 全球景气好转,再加上新兴市场需求持续强劲

- 产能供不应求,预期2010年第2季淡季不淡

市场数据:

- 10Q1全球半导体市场销售值达692亿美元

- 销售量达1,614亿颗

- ASP为0.429美元

一、第一季半导体产业概况

根据WSTS统计,10Q1全球半导体市场销售值达692亿美元,较上季(09Q4)成长2.8%,较去年同期(09Q1)成长58.3%;销售量达1,614亿颗,较上季(09Q4)成长4.2%,较去年同期(09Q1)成长66.7%;ASP为0.429美元,较上季(09Q4)衰退1.3%,较去年同期(09Q1)衰退5.0%。

10Q1美国半导体市场销售值达115亿美元,较上季(09Q4)衰退0.4%,较去年同期(09Q1) 成长48.2%;日本半导体市场销售值达108亿美元,较上季(09Q4)衰退0.6%,较去年同期(09Q1) 成长43.0%;欧洲半导体市场销售值达93亿美元,较上季(09Q4)成长4.8%,较去年同期(09Q1) 成长42.0%;亚洲区半导体市场销售值达377亿美元,较上季(09Q4)成长4.4%,较去年同期(09Q1) 成长72.0%。

根据国际半导体设备材料产业协会(SEMI)公布最新3月的订单出货报告,订单出货比(B/B Ratio)为1.19,较2月份的1.23显著成长,目前已连续9个月处于1以上的水平,显示半导体产业景气持续维持在复苏之水平。北美半导体设备厂商3月份的3个月平均全球订单预估金额为12.85亿美元,较2月份最终订单金额12.51亿美元增加2.7%,比2009年同期成长423.2%,金额攀升到2008年4月以来最高水平。而在出货表现部分,3月份的3个月平均出货金额为10.82亿美元,较2月10.16亿美元成长6.4 %,比2009年同期成长146.8%。SEMI产业研究资深经理曾瑞榆表示,3月北美半导体设备的订单及出货金额持续成长,B/B值已连续九个月超过1,而日本半导体制造装置协会所公布的数字也呈现相同的成长趋势,显见半导体产业的投资脚步随着需求的复苏正逐步放大。

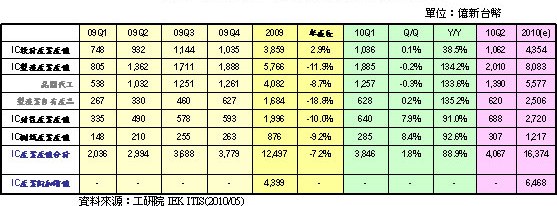

2010Q1由于全球景气好转,再加上新兴市场需求持续强劲,所以呈现淡季不淡之情况。2010年第一季台湾整体IC产业产值(含设计、制造、封装、测试)达新台币3,846亿元,较上季(09Q4)成长1.8%,较去年同期(09Q1)成长88.9%。其中设计业产值为新台币1,036亿元,较上季(09Q4)成长0.1%,较去年同期(09Q1)成长38.5%;制造业为新台币1,885亿元,较上季(09Q4)衰退0.2%,较去年同期(09Q1)成长134.2%;封装业为新台币640亿元,较上季(09Q4)成长7.9%,较去年同期(09Q1)成长91.0%;测试业为新台币285亿元,较上季(09Q4)成长8.4%,较去年同期(09Q1)成长92.6%。

首先观察IC设计业,2010Q1由于电子产品逐渐进入需求高峰之后的淡季,PC、Notebook、小笔电等成长率趋缓,手机芯片、模拟IC、驱动IC、内存IC等需求也尚处于即将回升的低点。

010Q1台湾IC设计业产值达新台币1,036亿元,仅较2009Q4小幅成长0.1%。显示2010年初虽然景气复苏渐露曙光,但终端市场需求的成长力道仍然薄弱,特别是LCD TV、手机。

未来随着全球PC换机潮需求、智能型手机普及、中印等新兴市场成长,台湾IC设计业将重新步入成长轨迹。预估2010全年台湾IC设计业产值将达新台币4,354亿元,年成长13.1%。

在IC制造业的部分,由于受到下游电子产品出货量大幅拉升之后的传统季节性的调整,客户库存水位回升,需求降温。2010年Q1台湾IC制造业产值达新台币1,885亿元,其中晶圆代工的产值达到1,257亿新台币,较2009Q4衰退0.3%,相较以往一成以上的季节性衰退幅度来看,呈现淡季不淡的现象,较2009Q1大幅成长 133.6%,新兴市场的需求仍然畅旺,相关产品线的库存水位仍处在安全水位;而以DRAM为主的IC制造业自有产品产值为628亿新台币,较2009Q4微幅成长0.2%,同样呈现淡季不淡的现象,且较2009Q1大幅成长 135.2%。

而代表IC制造业未来产值成长的重要领先指标,北美半导体设备的B/B Ratio于2010年三月达到1.19。显示国际大厂持续加大产能的投资,景气呈现上场的趋势。

在IC封测业的部分,虽然2010Q1是电子产品传统淡季,上游晶圆代工表现也较2009Q4衰退0.3%,但相较于以往封测业Q1普遍呈现衰退现象, 2010Q1封装及测试业分别逆势成长7.9%及8.4%。主要在于手机芯片、绘图芯片需求强劲加上Driver IC和内存封测价格的回升,带动整体产值的成长。日月光、颀邦3月营收创新高。

因此,2010Q1台湾封装业产值为640亿新台币,较2009Q4成长7.9%,较去年同期成长91.0%。2010Q1台湾测试业产值为285亿新台币,较2009Q4成长8.4%,较去年同期成长92.6%。2009年台湾IC封测业已逐渐摆脱金融风暴阴影,回复到过往正常的成长轨迹,预估2010全年台湾IC封装及测试业合计产值分别为新台币2,720亿元和1,217亿元,年成长分别为36.3%和38.9%。

2010年第一季度台湾IC产业产值统计与预估

[page]

二、第一季重大事件分析

1. 雷凌并购诚致

国内IC设计业者雷凌与诚致宣布将于2010年10月1日合并,雷凌为存续公司。雷凌为目前台湾第一大WLAN芯片供货商,而诚致为台湾第一大xDSL宽带IC设计业者。合并后可达成整合无线网络及宽带网络技术,扩大经营规模。

雷凌与诚致合并后,新雷凌将结合双方无线及有线传输芯片优势。不仅技术产品互补,营销资源也拥有互补效益,可共同扩展WiFi及xDSL的市占率。以2009年二家营收来看,将可跻身全球前30大IC设计公司,未来将更可挑战瑞昱的国内网通IC龙头地位。

2. 宏力与华虹NEC共建12吋晶圆生产线

上海宏力半导体与华虹NEC 19日宣布合作成立华立微电子,共同建设12吋半导体生产线,此项目由中国中央政府和上海市两级政府共同投资启动,将采用45nm及其以下先进制程技术,是中国国家集成电路产业重大尖端科技项目-909项目的升级工程,此项目投资总额预算约145亿元人民币,其中华立微电子注册资本约66亿元人民币,由华虹NEC和宏力一起出资21亿元人民币,加上上海地方政府投资的45亿元人民币。

此目标是建成“第一条国资控股、主要面向中国国内市场、90nm到65nm到45nm的制程技术等级、月产3.5万片的12吋集成电路生产线”,目前基本规划是2010年底月产能将达1万片,2011年2万片,2012年3.5万片,主要将以逻辑芯片、闪存产品为主。

以往中芯国际为中国大陆唯一具有12吋晶圆厂的晶圆代工公司,宏力与华虹NEC合资建立12吋晶圆厂,一方面代表官方整合产业,以求做大做强的企图,二来也是为营造在高阶制程市场的良性竞争,并强化中国大陆在半导体体制造业的长期竞争力。

3.中国浪潮集团收购奇梦达在中国设立之内存研发中心

中国浪潮集团正式以3,000万人民币收购德国奇梦达在中国西安的内存研发中心,并更名为西安华芯半导体。浪潮集团将此研发中心与浪潮高效能服务器、海量存储国家重点实验室、浪潮集成电路设计中心等,共同构筑浪潮集团集成电路设计研发中心。集成电路产品设计水平不高、开发能力不强,一直是中国IT产业核心竞争力缺失的重要原因。中国透过并购学习国际厂商的领先技术、吸收其人才团队,构筑核心领域自主研发能力,正是突破这一瓶颈最有效的途径之一。此次收购将使中国浪潮集团拥有与国际先进工艺水平同步的内存芯片技术团队,以及软硬件件的设计平台。再者,奇梦达原来拥有的世界先进的研发流程、成熟的管理体系,通过有效的借镜、吸收,已为中国发展内存产业形成了重要的人才和技术基础。

然而,全球内存技术就掌握在美光、尔必达、东芝等少数几家手中,且主要生产制造产能又以韩台为主。又内存行业历来是风云变幻,稍有不慎便面临巨额亏损,拼的是产能、成本、先进技术,中国是否有此能耐仍是存疑。未来中国政策上是否会将内存规划入「十二五」重大专项?以及投入更多资源(包括钱、人),仍须进一步持续观察。

4.Infineon宣布采用台积电40奈米制程技术生产3G基频芯片

德国IDM大厂Infineon也于24日宣布,推出3G智能型手机架构专用的轻薄型调制解调器平台XMM6260,该平台具备X-GOLD 626基频芯片及SMARTi UE2射频收发器,其中基频芯片将交由台积电以40奈米生产。

台积电在45/40奈米及28奈米等先进制程领先同业,因此几乎囊括了全球各主要IDM厂的先进制程委外代工订单,而在可编程逻辑组件大厂Xilinx决定在28奈米与台积电合作后,全球前10大IC设计公司亦全数成为台积电客户。

以往IDM大厂都将先进产品由自家晶圆厂生产,以确保技术、质量、交期。但在无线通讯芯片的设计业者诸如Qualcomm、MediaTek的强力竞争力下,以及资源有限无法兼顾IC设计及制造两端的情况下,愈来愈多的IDM业者将会释出高阶制程代工订单给专业晶圆代工公司。

5.日本东芝与南通富士通合资成立「无锡通芝公司」

日本东芝子公司东芝半导体(无锡)和南通富士通已达成协议,将于2010年4月成立合资「无锡通芝公司」。新公司初期东芝半导体(无锡)出资80%、南通富士通出资20%,但数年后会调整出资比率,南通富士通将持过半股份。

目前日本东芝为了整并正不断提高SoC后段制程的海外生产比率,南通富士通将成为东芝在中国封测外包事业的重要合作伙伴,未来将可获得东芝及其子公司等日系高阶封测订单。东芝为了有效降低成本,将扩大封测委外代工,预计2010年底委外比重将提升至80%。

由此迹象显示,未来日本东芝将逐渐淡出封测的生产。南通富士通将承接世界一流企业封装产能转移,有利于向高端封装技术迈进,特别是QFN、BGA等先进技术。对于南通富士通而言,无论在扩大企业规模、拓展市场空间,还是提升技术层次,都具有十分重要的意义。未来南通富士通将可能把触角延伸到世界封装技术的前沿,也将带动中国本土封测业的技术提升。日本IDM大厂正不断提高委外生产比率并推进无厂化,先进代工产能有转移中国迹象,未来势必与中国IC产业链产生紧密联结。

[page]三、产业附加价值分析

IEK ITIS计划预估2010年台湾IC产业产值达16,374亿元,较2009年成长31.0%,优于全球半导体之成长率。其中设计业产值为4,354亿新台币,较2009年成长12.8%;制造业为8,083亿新台币,较2009年成长40.2%;封装业为2,720亿新台币,较2009年成长36.3%;测试业为1,217亿新台币,较2009年成长38.9%。而在附加价值部份,预估2010年台湾IC产业附加价值为6,468亿元,较2009年成长47.0%。

四、未来展望

1. 下季展望:产能供不应求,预期2010年第2季淡季不淡

今年PC与手机市场需求成长强劲,但整体产能却因半导体厂商去年扩产保守而不足。为了因应下半年的旺季,国内外Fabless 与IDM厂商,无不提早下订,以免抢不到有限的产能。预期2010年第2季对半导体产业而言,将是淡季不淡。

市场供不应求之情况,可从国内外半导体厂商纷纷宣布资本支出大幅增加获得证实。高阶制程的产能利用率更是持续维持在高档水平。

2. 台湾半导体各次产业2010Q2展望

IC设计业部分,2010Q2台湾IC设计业产值达1,062亿新台币,较2010Q1成长2.5%。2010Q1台湾IC设计业营收普遍优于预期,2010Q2在网通、模拟、消费性等IC设计业者芯片出货量逐渐增加下将持续成长,特别是手机芯片、WiFi芯片、电源管理IC、LCD驱动与控制IC。

在IC制造业部分,预估2010Q2渐步入季节性需求上升期,配合产能逐步开出,台湾IC制造业可望呈现价量齐扬的阶段,带动台湾IC制造业产值上扬,预估可较2010Q1成长6.6%,并较去年同期成长47.6%

最后,在IC封测业部分,预估2010Q2台湾封测业接单依旧畅旺,封装及测试业营收分别较2010Q1成长7.5%及7.7%,主要是内存景气回温加上Driver IC相关产能严重短缺,封测业者也将于2010Q2调涨Driver IC代工价格,因此淡季需求不减。而由于厂商产能皆逼近满载,唯有新增产能挹注的公司,成长率才会较为明显。