【导读】工业机器人可以按照程序输入方式、运动坐标形式、驱动方式、应用领域 等四个方面进行分类。按程序输入方式区分有编程输入型和示教输入型两类;按运动坐标形式分 为关节式机器、圆柱坐标机器人、直角坐标机器人、并联机器人、SCARA(平面关节型)机器人 等五种;按驱动方式分为液压驱动、气压驱动、电气驱动等;从应用领域来看,主要有焊接、装 配、搬运码垛、上下料、打磨喷涂、切割加工机器人等。

工业机器人分类

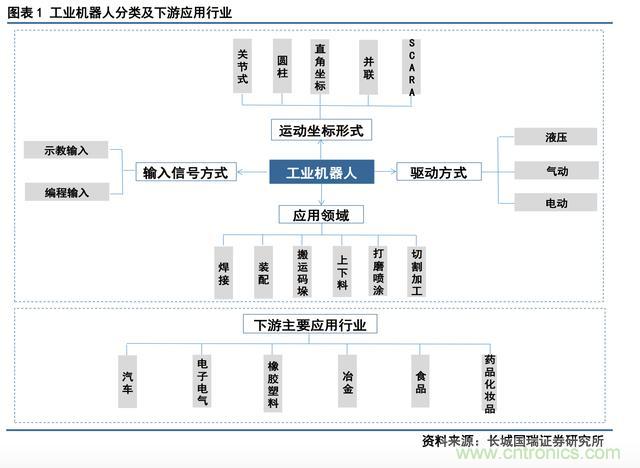

工业机器人可以按照程序输入方式、运动坐标形式、驱动方式、应用领域 等四个方面进行分类。按程序输入方式区分有编程输入型和示教输入型两类;按运动坐标形式分 为关节式机器、圆柱坐标机器人、直角坐标机器人、并联机器人、SCARA(平面关节型)机器人 等五种;按驱动方式分为液压驱动、气压驱动、电气驱动等;从应用领域来看,主要有焊接、装 配、搬运码垛、上下料、打磨喷涂、切割加工机器人等。

下游应用行业主要有汽车、电子电气、 橡胶塑料、冶金、食品、药品化妆品等。

工业机器人产业链构成

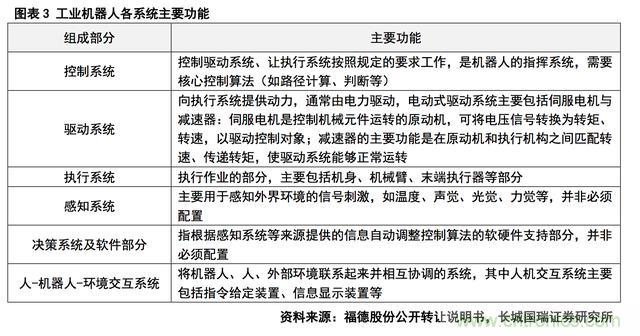

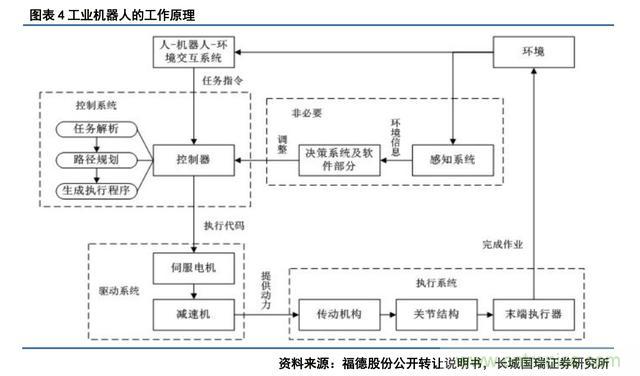

工业机器人通常由控制系统、驱动系统、执行系统、感知系统、决策系统及软件部分、人-机器人-环境交互系统组成。

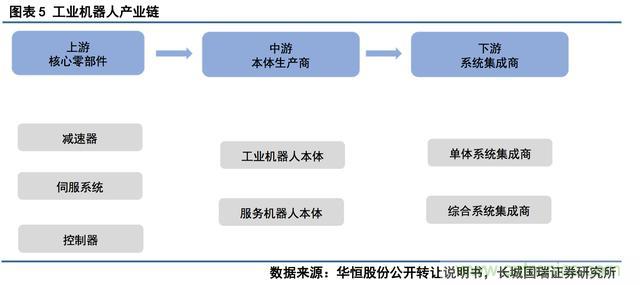

机器人自动化行业按产业链分为上游、中游和下游。

上游核心零部件:包括减速器、伺服系统、控制器;中游本体生产商:包括工业机器人本体、服务机器人本体;下游系统集成商:包括单项系统集成商、综合系统集成商。

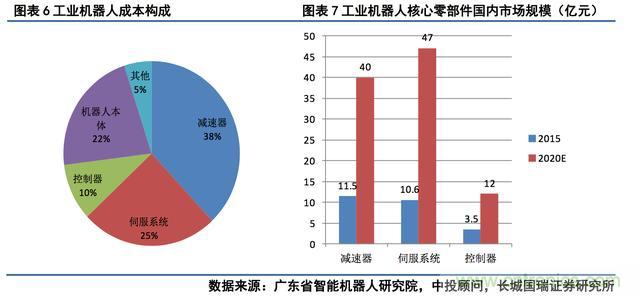

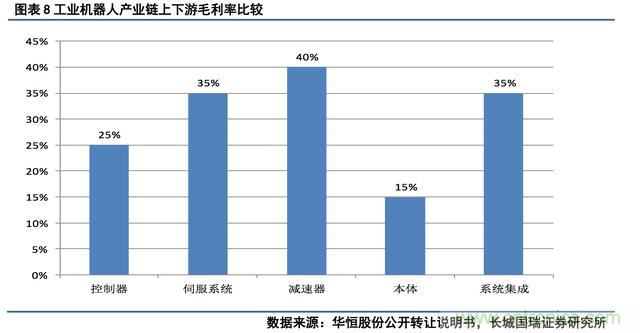

工业机器人成本结构大致如下:本体 22%、伺服系统 25%、减速器 38%、控制系统 10%以及其 他 5%。在所有核心零部件中,减速器的毛利率最高,达到 40%,伺服电机和控制器毛利率分别为35%和 25%。

从市场规模来看,2015 年,减速器、伺服系统、控制器国内市场规模分别为 11.5 亿元、10.6亿元、3.5 亿元,中投顾问预测,到 2020 年市场规模有望分别达到 40 亿元、47 亿元、12 亿元。

在工业机器人产业链中,控制器在国内大部分知名机器人本体制造公司均已实现自主生产, 但和国际水平仍有差距;而另两个关键基础部件——伺服电机和减速器,目前国内公司与国外竞争对手相比尚缺乏竞争力,技术差距较为明显,国产化率很低。

机器人本体制造这一环节对公司 技术水平也有较高要求,但整体技术难度低于核心零部件制造,目前在这一环节,国内公司的技 术水平与竞争力正在逐渐接近国外竞争对手。关键零部件大量依靠进口,导致国内本体生产公司 成本压力大,比之于外企,国内公司要以高出近 4 倍的价格购买减速器,以近 2 倍的价格购买伺 服驱动器(数据来源:赛迪研究院),严重压缩国内机器人公司的盈利空间,进而削弱了国内机器人公司的国际竞争力。

在机器人功能应用实现与系统集成环节,国内公司因具备工程师红利等成本优势,竞争力较强。因此,目前我国的工业机器人行业普遍采取制造与成套设计相结合的经营模式,在自行进行机器人制造的同时,也大量外购机器人本体及关键零部件产品,并按照客户需求进行方案设计与系统集成,最终向客户提供非标准的解决方案。

全球高精度机器人减速器绝大多数市场份额被日本企业占据,具备绝对领先优势。纳博特斯 克(NABTESCO)产品的全球市场占有率达 60%,特别在中/重负荷机器人上,其 RV 减速器市场占 有率高达 90%,哈默纳科(HARMONIC DRIVE)的谐波减速器约占 15%。其他的生产企业中,也有 住友重机械株式会社(Sumitomo Drive)等日本公司及 SPINEA 等欧洲公司也各占有约 5%的市场 份额。

国内公司在机器人精密减速器国产化方面取得了一定的突破

如苏州绿谐波减速器的 2015年出货量达到 3 万台,其谐波减速器价格比进口品牌要便宜 30%-40%,用户数量已经超过 500 家。 在中国市场上,已经对哈默纳科造成了较大的冲击;华恒股份 RV 减速器已应用于公司自主研发 的焊接、搬运等机器人设备上达 2000 套,最长工作时间超过 4 年;南京振康 RV 减速器 2015 年 在手订单超过 5000 台。

涉足减速器的上市公司有上海机电、秦川发展、双环传动、巨龙智能等 公司,非上市公司有浙江恒丰泰、洛阳奥森轴承、北京中技克美、武汉市精华减速器制造等。苏 州绿的等国产减速器产业化进程的加快,将有利于国产本体厂商加强成本控制,提升市场竞争力。

本体低端产品过热,高端产品供给严重不足

机器人本体是机器人机体结构和机械传动系统,也是机器人的支撑基础和执行机构,由传动部件、机身及行走机构、臂部、腕部和手部构成。

欧洲和日本是工业机器人本体主要供应商,ABB、库卡、发那科、安川电机四大机器人巨头 占据全球工业机器人本体约 50%的市场份额,中国市场也以四大巨头为代表的外资企业占据。国 产工业机器人行业仍处在起步阶段,代表性企业有新松机器人、埃夫特、广州数控、埃斯顿、博 实股份、巨星科技、新时达等。根据 IFR 及中国机器人产业联盟统计,2015 年我国机器人的新增 量为 6.6 万台,其中国产自主品牌工业机器人销量为 2.2 万台,占比仅为 33%。

从应用领域看,2015 年有超过六成的国产工业机器人应用在搬运与上下料领域,焊接和钎焊 是国内产机器人应用的第二大领域,约占总销量的 17%,其中主要以钎焊机器人为主(数据来源: 中国机器人产业联盟)。

从应用行业看,通用设备制造业与电子产品制造业是国内产机器人的主要市场。以物料搬运 设备制造、金属加工机械制造为代表的通用设备制造业和以电子器件、视听设备、通信设备为代 表的电子产品制造业,在国产工业机器人销售总量中的占比最高,分别占 18.9%和 17.1%(数据 来源:中国机器人产业联盟)。

本文来源于乐晴智库。

推荐阅读: