LCD TV的机遇与挑战:

- 新兴国家需求增加

- 中国TV补贴政策延续

- 欧美稳定换机潮

- Smart TV新机刺激

LCD TV的市场数据:

- 2011年全球LCD TV成长16% Smart TV出风头

- 2011年新兴国家LCD TV出货量将高达1.15亿台

- 受惠日韩释单 台厂出货成长34%

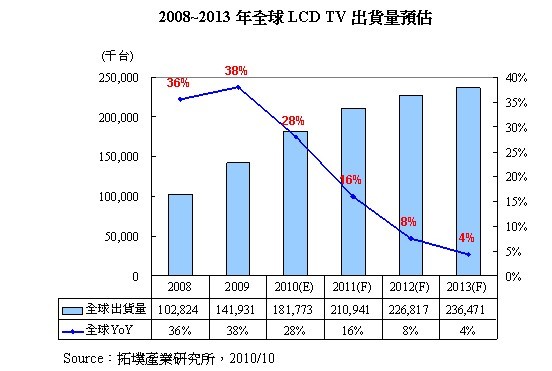

在「新兴国家需求增加」、「中国TV补贴政策延续」、「欧美稳定换机潮」与 「Smart TV新机刺激」等利多刺激下,拓墣产业研究所经理张乘维预估,2011年全球LCD TV出货量可望达2亿1,094万台,较2010年成长16%。与往年不同的是,2011年新兴国家LCD TV出货量将高达1.15亿台(占全球比重55%),首度超越成熟国家的0.96亿台,成为未来LCD TV成长的主要动能。

而台湾地区LCD TV代工厂受惠于日、韩系厂商释单,2011年出货量将成长34%,占全球代工比重也将挺进30%,台湾地区四大LCD TV代工集团也已成型。热门产品部分,2011年LED TV渗透率将超越五成;3D TV虽然仍是2010年IFA展的焦点之一,但2011年风采恐怕将被Google、Apple领军的Smart TV大军抢尽,LCD TV软件产业生态也将产生质变。

大厂竞相投入 Smart TV时代来临

拓墣指出,Samsung于2010年1月CES展首次推出具备Application概念的连网电视,随后于3月开始贩卖,并于2010年7月开启自家 经营的Application Store。而2010年9月全球第2大消费性电子展-IFA,发现Smart TV与3D TV并列为展中最亮眼的两大薄型电视产品。紧接着Sony也跟Intel、Google合作于2010年10月开始贩卖全球首款的Google TV,再再确立了Smart TV时代的来临。拓墣认为,未来Smart TV将不再只有网页或视讯影音浏览等功能,还将具有搜寻与执行应用程序等更多智能化功能。

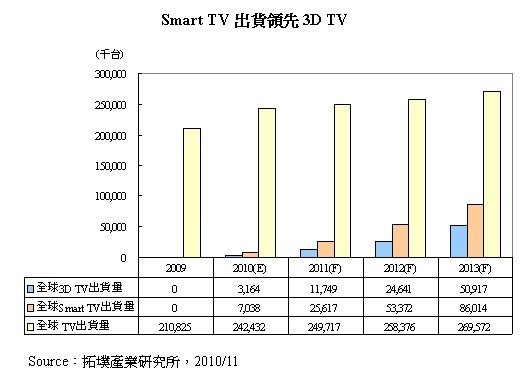

展望2011年,拓墣认为将会有Samsung、Sharp与LG等陆续投入Smart TV或是Google TV的开发与生产,加上光纤网络基础设备日趋完备,以及Video On Demand在线租片被广大消费者所接受,Smart TV势必将成为2011年所有LCD TV产品中最闪亮的明星产品。虽然2010年Smart TV出货量仅有701万台,但随着众多厂商的切入,2011年出货量将有机会达到2,562万台,占整体TV的比重达10.3%。3D TV则受限于单价过高与3D内容过少,2011年全球3D TV仅成长至1,175万台。

受惠日韩释单 台厂出货成长34%

拓墣分析,过去LCD TV使用接口的软件主要由品牌厂、组装厂与TV芯片厂三方ㄧ起合作开发。未来在Google加入网络电视开发,Google的Android与 Chrome将可能直接涵盖Kernel、Application/Middleware、Shell GUI等应用, LCD TV软件生态即将产生质变。

而台湾地区LCD TV产业ODM业者,2010年受惠于部份日系品牌大幅的提高委外代工比重,使得仁宝、纬创、鸿海等厂商LCD TV出货皆成长逾70%。展望2011年,受到日韩品牌厂商持续释单激励,台湾LCD TV出货量将达 6,250万台。台湾LCD TV代工的前七大厂中,2011年预期将以和硕、友达(景智)、鸿海、纬创表现最为亮眼;依照出货量区分,台湾也逐渐形成「冠捷、群创 (1,800-1,500万)」、「纬创、仁宝(1,100-800万)」、「瑞轩(450万)」及「和硕、景智(250-200万)」等四大集团。而 Smart TV的兴起,亦将为台湾面板、智慧化遥控器、WiFi产业带来新商机。