【导读】AI正在加速走向物理世界,从具身智能到人形机器人,从工业生产到自动驾驶,AI与实体经济的融合正全面提速。全球产业竞争的核心已从算法本身转向真实场景中的系统化落地能力。谁能在复杂的工业体系中率先实现规模化应用,谁就更有可能主导新一轮产业变革。

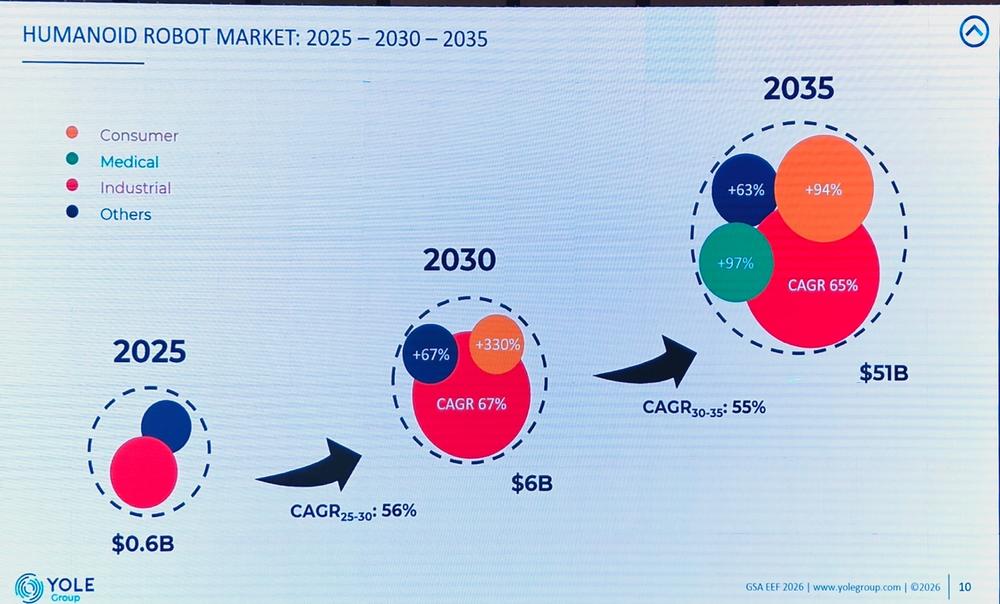

2026年7月3日,芯原在慕展期间举办“具身机器人:感知·计算·行动”为主题的技术研讨会,聚焦关键技术创新、产业趋势与应用实践。Yole Group汽车及机器人首席分析师杨宇分享了一组数据:到2035年全球人形机器人市场规模有望突破510亿美元,未来五年市场年复合增长率约56%,全球60余家头部机器人企业中超过一半来自中国。

这不仅说明中国正成为全球机器人制造的重要力量,也正在逐步定义未来机器人产业的发展方向。从工业应用到消费市场,再到医疗、家庭服务等更广阔场景,机器人产业正沿着清晰的路径不断迈向规模化落地。

越来越多企业跨域布局

“人形机器人正成为全球科技产业最受关注的方向之一,虽然它仍处于产业早期,但未来十年将保持高速增长,并有望成为继新能源汽车之后又一个重塑全球产业格局的重要赛道。”

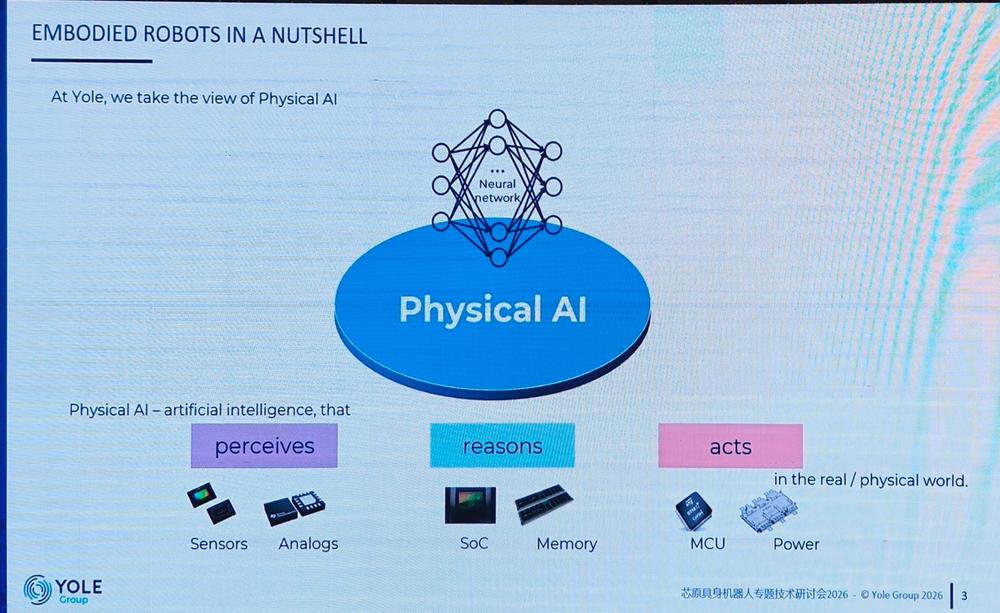

杨宇指出,具身智能主要包含三大核心环节:前端负责环境感知,中间负责计算与决策,后端负责执行控制。对应到半导体产业,则需要SoC、GPU、内存等计算芯片,以及各种传感器、MCU、电源管理芯片等共同构成完整的硬件基础。

从芯片层面来看,具身智能与汽车电子、智能终端等领域具有大量共通技术基础。

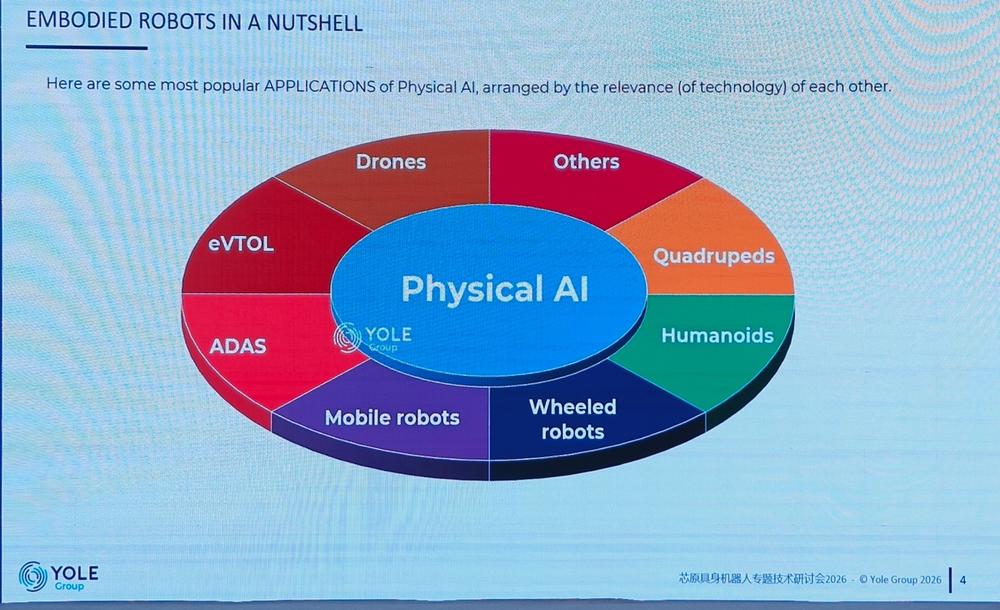

目前物理AI(Physical AI)主要涵盖自动驾驶、人形机器人、移动机器人、四足机器人、无人机、eVTOL飞行汽车等多个方向,这些应用之间在技术上高度相关。例如,自动驾驶和飞行汽车分别对应二维和三维空间移动,而移动机器人、四足机器人、人形机器人则分别对应不同运动方式,其底层感知、计算和运动控制技术具有较高的复用性。

正因如此,越来越多企业开始跨领域布局。例如,小鹏汽车同时布局智能汽车、飞行汽车和人形机器人,并自主研发图灵AI芯片,其中L2级智能汽车采用两颗图灵芯片,而Robotaxi则采用四颗;宇树科技则从四足机器人起步,目前在人形机器人领域取得快速突破。这些案例说明,人形机器人与汽车、eVTOL等产业形成了明显的技术协同。

今年北京车展,进一步体现出汽车产业与机器人产业的深度融合。不仅整车企业积极布局机器人业务,Tier1、Tier2也纷纷进入这一领域。在运动控制、电机、电控等关键技术上,汽车产业积累的大量能力可以直接迁移到机器人行业,这也是近年来越来越多汽车企业进入机器人赛道的重要原因。

相比技术本身,他认为当前更值得关注的是应用场景。在具身机器人尚未具备高度泛化能力之前,如何围绕已有能力寻找真正能够创造价值的应用,比单纯追求技术突破更加重要。而汽车制造业恰恰提供了大量适合机器人落地的应用环境,为机器人产业化提供了重要支撑。

人形机器人的商业化路径

Yole Group预测,未来五年全球机器人市场将保持约50%的年复合增长率。由于行业仍处于快速发展初期,公司进一步进行了十年期预测,预计未来十年仍将维持约50%的高速增长,这意味着机器人产业将进入长期快速扩张阶段。

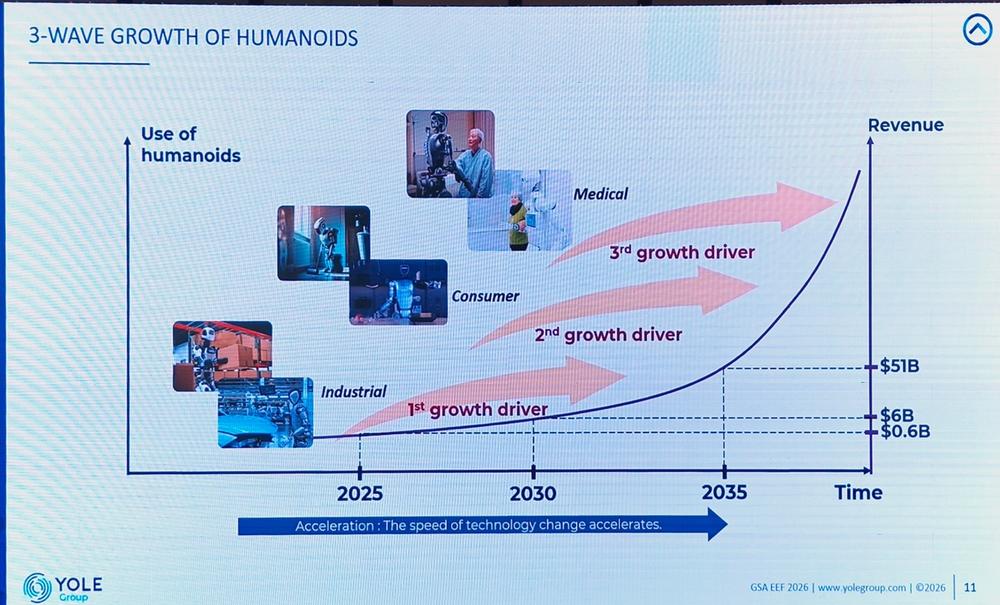

杨宇认为,人形机器人的商业化将呈现渐进式发展路径,而不是一步到位。目前最具确定性的需求仍来自工业场景,随后逐步向消费市场扩展,最终进入家庭服务等更加复杂的应用领域。因此,无论产业从业者还是投资者,都需要明确自身所处的发展阶段,因为不同阶段所依赖的核心技术和商业模式并不相同。

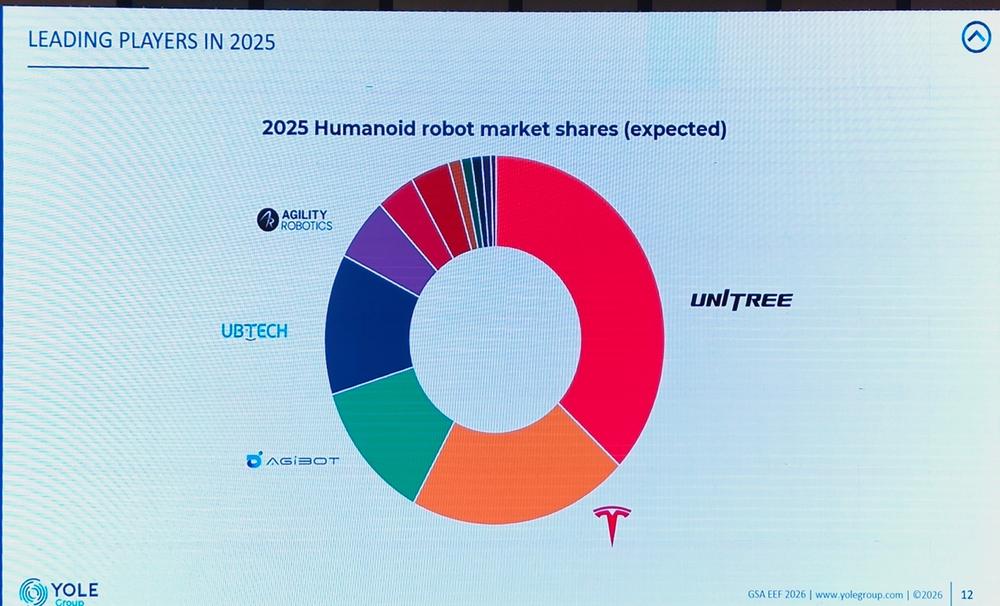

根据Yole Group对全球双足人形机器人市场的调研,目前市场仍主要由中国和美国企业主导。过去两年,人形机器人产业发展速度明显加快。

今年春晚上,宇树科技机器人不仅完成了自身动作展示,还实现了与真人之间的协同表演,意味着机器人运动控制能力已经迈上新的台阶;小鹏机器人通过高度拟人的运动表现,甚至提出'证明自己不是人类'的概念;Figure AI则连续直播机器人工作200多个小时,虽然任务本身并不复杂,但长时间稳定运行充分验证了机器人系统可靠性、散热能力以及整体工程成熟度。正是这些快速迭代的技术突破,让行业对未来保持高度乐观。

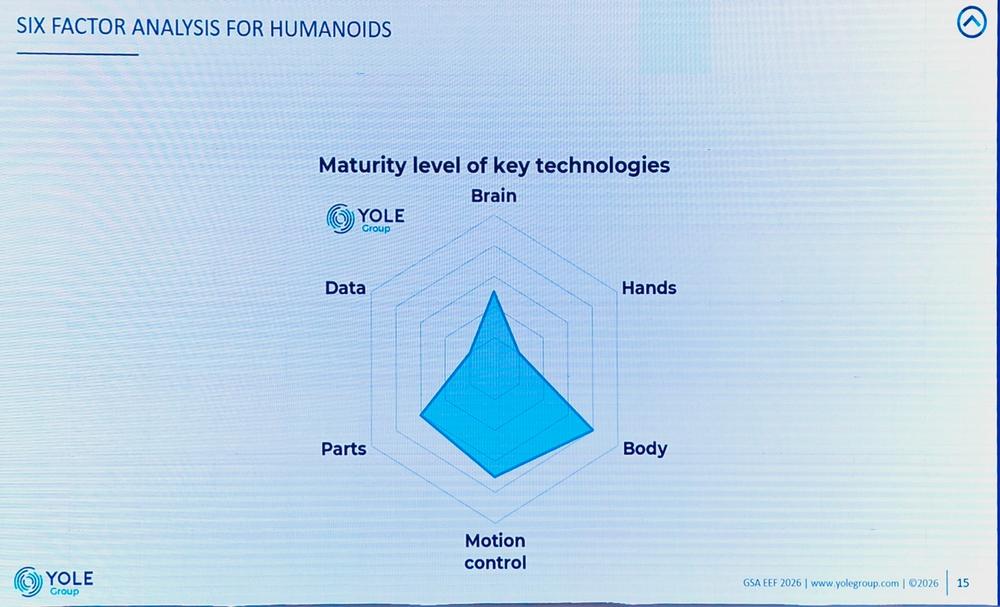

不过,真正实现机器人大规模普及仍然面临多项挑战。Yole Group提出了一个包括六个核心维度的分析框架,分别涵盖机器人本体集成、运动控制、核心零部件、灵巧手、智能大脑以及数据。其中,过去两年机器人本体和运动控制进步最为明显,而智能决策、灵巧操作以及高质量数据仍是行业最薄弱的环节,也是未来实现泛化应用必须突破的关键技术。

数据是当下行业重要课题

杨宇指出,现阶段,大量机器人仍主要交付科研机构、数据中心或展示场景,如何建立规模化、高质量的数据来源,仍然是整个行业尚未解决的重要课题。

相比自动驾驶每天都有数百万辆汽车持续运行,可以不断采集真实道路数据,用于模型训练,机器人目前尚未形成低成本、高效率的数据采集体系。

不过,即便机器人尚不能完成全部任务,只要能够解决关键环节的问题,依然能够创造明确的商业价值。

杨宇分享了国内企业的实践案例,在工业制造场景中,轮式机器人已经展现出较高应用价值:例如汽车线束生产一直是整车制造自动化程度最低的环节,由于不同车型线束长度、颜色和布置方式各不相同,完全依靠机器人完成仍存在困难。但目前机器人已经能够承担线束拾取、识别、搬运和放置等工作,再由人工完成最终捆扎,不仅大幅降低人工劳动强度,也显著提升生产效率。

中美双强的竞争格局

对于全球产业竞争格局,美国市场研究机构近期发布报告认为,中国机器人产业有望复制新能源汽车的发展路径,成长为全球领先力量。

Yole Group今年跟踪研究了全球60余家头部机器人企业,其中超过一半来自中国,美国企业约十余家,说明目前全球人形机器人产业已形成中美双强竞争格局。

从芯片供应链来看,目前机器人高端算力芯片仍以美国企业为主导,中国仍处于追赶阶段。但杨宇认为,这一发展过程与新能源汽车产业具有较高相似性。

目前,具身智能正处于类似新能源汽车早期发展的阶段,国家战略方向已经十分明确,但产业仍处于起步期。未来真正值得关注的是,哪些关键技术、哪些产业节点能够率先实现突破,并推动整个行业进入爆发阶段。

写在最后

杨宇总结了对于人形机器人产业三点判断:

第一,布局人形机器人不能局限于人形机器人本身,而应充分利用自动驾驶、移动机器人等相关产业积累,实现跨领域协同发展;

第二,机器人市场未来几年高速增长的趋势已经基本确定,预计将长期保持约50%的增长速度,并持续获得国家战略支持;

第三,尽管机器人距离高度泛化智能仍有一定距离,但已经能够在许多垂直场景创造实际价值,因此围绕具体应用快速实现商业落地,将比单纯追求终极形态更具现实意义。

他最后以特斯拉举例说明:尽管特斯拉积极推动人形机器人发展,但在清洁等具体场景中,真正工作的仍然是扫地机器人。这说明,人形机器人代表着产业发展的长期方向,但并不意味着所有场景都必须采用人形方案,不同形态的机器人将在未来长期共存,共同推动具身智能产业的发展。