- 产业庞大,钱景可观;政策护佑,环境利好

- 发展提速,用户攀升;平板电视助力

- 中国有线数字电视整体平移速度明显滞后

- 运营商资金缺乏,旧模式收益难增长

- 用户规模快速增长,但ARPU低

- 机顶盒市场缺乏良性竞争,企业利润摊薄

随着整个三网融合趋势的发展和壮大,中国的有线电视网络正在按照国家广电总局的规划由一开始简单的数字平移转向双向化改造,建设下一代有线数字电视网络。新环境下,基于对有线数字电视价值链的精深理解和市场现状的全面把握,AVC在对有线数字电视进行深入剖析的基础上,本文针对以下几个问题,对数字电视的现状和趋势进行分析预测。

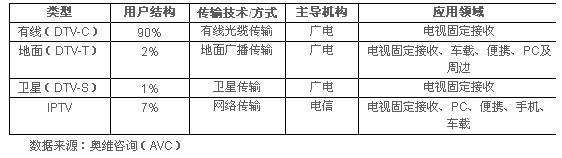

中国DTV类型

经过近几年的快速发展,中国已经建立了存量资产庞大的数字电视产业,中国沿着既定的以有线数字整体平移为主体,地面和卫星循序演进的发展思路前行。

根据不同传输方式,中国DTV主要分为有线数字电视、地面数字电视、卫星数字电视以及IPTV四种类型。(传统意义上数字电视分有线、地面及卫星三种类型。但AVC认为,从应用角度来讲,IPTV是数字电视的一种特殊表现形式,故将IPTV也列入比较之列)

表1 中国DTV类型对比

数据来源:奥维咨询(AVC)

“蓝色妖姬” 妖艳魅惑——中国DTV-C市场一片美好

一、产业庞大,钱景可观

中国的数字电视产业整体表现出良好的盈利性,吸引了国内外大量企业进入市场。产业平均利润达20%-30%以上。随着有线数字用户规模的进一步攀升,规模效应带来的钱景更加可观。

二、政策护佑,环境利好

首先,在模转数过程中,得到了政府决策部门的大力支持,使数字电视产业有了稳定保障。2008年,国务院联合六部委出台 “一号文”,提出了鼓励中国数字电视产业发展的若干政策。“1号文件”重申和明确了中国数字电视产业发展的总目标,提出了优化投融资环境和加强税收优惠支持等一系列措施。“1号文件”的推出,给处于金融风暴之中的中国数字电视产业带来了良好的政策环境。

其次,中国拥有超过1.5亿的有线电视用户群规模,而电视又是中国百姓最乐于接受的媒体。同时,随着人民生活水平的不断提高,需求日趋多元化,也在一定程度上为有线数字电视的发展提供了强有力的需求保证。

再次,中国具备独立发展数字电视产业的实力。无论是自主编解码技术,还是机顶盒、彩电等终端产品的强大制造与规模出口能力,中国已经基本形成了完整的数字电视产业链条。

三、发展提速,用户攀升

目前,我国有线数字电视已从导入期过渡到快速发展期,特别是在2008年奥运的刺激下,各地方有线数字电视运营商加快了运营平台数字化和基础网络设施改造的步伐,同时,数字电视用户整体平移的速度逐年增长大。2008年,全国有线电视数字化整体转换用户数已突破4000万大关,同比增长达60%以上,其中新增有线数字电视用户数突破了2000万。同时,中国有线数字电视机顶盒市场销量伴随着数字电视用户数量的增长而迅速攀升。

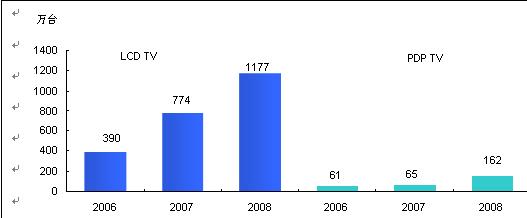

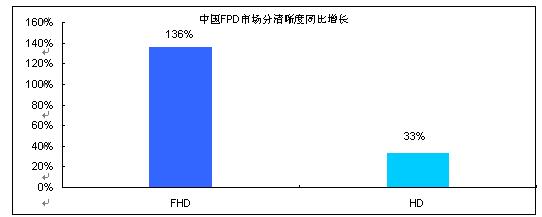

四、平板电视助力

作为数字电视产业链的后端,以液晶电视为代表的中国FPD市场的持续增长,为有线数字电视的发展提供有力保障。同时,HD、FHD高清 FPD电视成为消费热点,更给有线数字电视加速发展提供了良好的发展契机。

图1 2006-2008年中国FPD TV市场年度规模增长

数据来源:奥维咨询(AVC)

图2 2009年1-4月中国FPD TV市场高清产品同比增长

数据来源:奥维咨询(AVC)

“蓝色妖姬” 妖艳魅惑却多刺——DTV-C市场面临困境

一、中国DTV-C面临困境

1.中国有线数字电视整体平移速度明显滞后

根据国家广电总局制定的《中国有线电视向数字化过渡时间表》规划,2005年底中国有线数字电视用户规模应达到3000万户,从目前的发展来看,有线整体平移的发展比规划滞后了2年多。

2. 运营商资金缺乏,旧模式收益难增长

在整体平移的过程中,各地运营商普遍采取向机顶盒厂商集采购买机顶盒,向用户免费发放,自主铺建网络,靠服务费回收成本的商业模式。这种商业模式是有线电视能迅速平移的原因之一。但这种模式也带来了隐患,短期高投入和长时间收益的矛盾进一步凸显,虽然有政府的支持,各地运营商却无法在短时间内收回成本,更别说获取利润。目前,有线数字电视依靠其较为成熟的技术迅速占领了市场,却不能从中获取较大的收益来进行下一步的投资和增值业务的发展。试想,如果双向化改造后的运营模式仍为“免费发放机顶盒”,由于网络的双向改造费用及双向机顶盒价格更为昂贵,运营商将会面临更大的资金缺口。

3.用户规模快速增长,但ARPU低

目前中国有线电视数字化后,提供的业务种类虽然丰富,但是缺少杀手级业务,缺乏既能获得高用户普及率同时获得高用户消费力从而提高ARPU值的业务。 数字电视虽具备通信产业的规模,但ARPU不及通信用户的1/3。

有线数字电视在2008年加速平移,但高调力推下的有线数字付费电视却一直进展迟缓,基本处于僵局,长此以往,前期巨大的投入将何以回报?

4.机顶盒市场缺乏良性竞争,企业利润摊薄

目前,机顶盒并不直接面向终端用户销售,而是由各地运营商向机顶盒厂商集采,向用户免费发放。而免费发放的机顶盒多是基本型产品,高清、双向互动等高端产品则需要用户自行购买。这一方式,致使中国机顶盒企业处于同质化竞争洪流中,价格成唯一竞争利器,制约了高端产品成长及机顶盒企业的盈利能力。

二、中国DTV-C面临困境的原因

我国有线数字电视整体平移速度的加快,产业、市场、用户规模不断扩大故然可喜,但纵观整体平移过程中所带来的种种困境,更值得我们深思。原因为何?

1.过分倚重“政策+政绩”

数字电视面临的困境,一定程度上源于政绩压力下的快速发展,短期内的低端用户膨胀,在漂亮的数字背后是为未来高端用户的市场化成长提高了门槛。目前,产业链各环节的运营主体不同程度上受政策的确定和维系,无法以完全市场化主体的意识表现出市场化主体所应有的活力,各环节主体之间的合作关系很多仍然靠主管部门的政策文件来确定,对于有线数字电视产业商业化盈利模式,也有待进一步摸索。

有线数字电视全面代替模拟电视的整体转换规划,使数字电视具有必须保证绝大多数用户利益的公益特征,同时又必须采取市场化经营手段实现盈利,其发展必然面临经济和政治的双重压力。

拿付费电视业务来看,该业务本该是最能够采用市场运作的领域,然而,当市场与行政两只手同时作用于处于市场培育期的付费电视时,或许一个本该是市场发展和需求下的产物,却难免成为一个过分依赖政策扶持的“畸形儿”。

2.军阀割据 ,条块分割

中国有线网络以行政区域为界线,呈条块分割之势。目前仅有广西、陕西、内蒙古等少数几个省进行了整合。目前,全国有几百家有线电视运营商、几十多种CA分割市场,造成机顶盒必须要为某一城市定制。

此外,有线数字电视技术、设备厂商为迎合运营主体的非市场化特性,对统一技术模式的投入缺乏信心,直接表现为全国技术模式的条块分割,网络运营主体无法借助已经成熟的市场化商业体系优势得到大规模发展。

3.难以复制推广的“成功经验”

近年来,在具体如何推进有线电视数字化整体平移的推广策略方面,国家广电总局一直在推行“青岛模式”和“佛山经验”。但分析两者推广策略不难发现,两地的整体平移都是靠政府的实际投入或政策大力扶持进行的,各地似乎并不那么容易借鉴。这也是造成有线数字电视地区发展不平衡的重要原因之一。

“蓝色妖姬” 拔刺后方能劲显妖娆本色,而如何拔是关键

从“计划经济”向“市场经济”逐渐转变

改变目前单一的由运营商赠送普通机顶盒的推进模式,特别是单向网络进行双向改造的过程中,单一赠送模式要向由运营商推动,用户买单的市场化消化策略转化。同时,运营商要打破目前的条块分割。由于各运营主体自身体制以及各主体之间的关系并未真正市场化,包括付费频道商、频道集成商、网络运营商以及设备制造商和技术提供商的利益分配目前并不能达到合理的动态平衡。

文章说明:

1.数字电视(DTV):广义指音频、视频和数据信号从信源编码、调制到接收和处理均采用数字技术的电视系统,区别于采用模拟信号的普通电视。狭义指数字电视机。本文 所指为广义概念。

2.有线数字电视(DTV—C):数字信号以有线进行传输电视系统,有别于地面数字电视和卫星数字电视。

3.地面数字电视(DTV—T):地面数字电视是指“用地面广播传播方式传输数字电视信号的地一种电视系统。信号是通过电视塔向空中广播,再由用户以天线的方式接收下来。

4.卫星数字电视(DTV—S):卫星电视传输是在卫星通信的基础上发展起来的,它是在地球赤道上空35800KM处静止卫星上,装载转发器和天线系统向地面转发广播电视信号,直接进行大面积广播电视覆盖的一项技术。

5.IPTV :即交互式网络电视,是一种利用宽带有线电视网,集互联网、多媒体、通讯等多种技术于一体,向家庭用户提供包括数字电视在内的多种交互式服务的技术。

6.数字机顶盒:机顶盒可以形象地理解为电视机顶上的盒子,因为人们通常都把它放置在电视机顶上。 数字电视机顶盒中内置了数字信号的处理模块,其主要功能是将接收下来的数字电视信号转换为模拟电视信号,使用户不用更换模拟电视机就可以收看到数字电视节目。

7.CA 系统:即条件接收系统,负责完成用户授权控制与管理信息的获取、生成、加密、发送和节目调度控制等工作,保证只有已被授权的用户才能看到节目。

注:本文主要以有线数字电视为主,报告中数据如无特殊说明,均来自二手数据整理与奥维评估。