- 生产增速小幅回调

- 出口增速继续恢复,内销增速有所放缓

- 基础行业发展快于整机,电子器件

- 投资持续增长,但新开工项目出现下滑

- 1-10月电子信息制造业销售产值50589亿元

- 1-10月电子信息产业出口依存度58.6%

- 1-10月内销产值20938亿元,同比增长22.4%

- 软件业务收入总量突破万亿

1-10月,规模以上电子信息制造业增加值增长17.7%,高于工业平均水平1.6个百分点;实现销售产值50589亿元,增长25.9%,比2008年同期增长24.7%;出口交货值29651亿元,增长28.4%,比2008年同期增长16.0%。

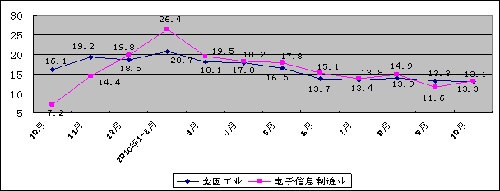

一、生产增速小幅回调。10月份,规模以上制造业增加值增长13.3%,比9月提高1.7个百分点,比全国工业平均水平高0.2个百分点;销售产值增长20.1%,比9月增速提高个0.7百分点。主要产品产量继续保持平稳增长。1-10月,全行业生产手机79202万部,增长35.0%;彩色电视机9479万台,增长6.9%;微型计算机19829万台,增长27%;集成电路538亿块,增长37.2%;数码相机7550万台,增长13.2%。

图1 2009年10月至今规模以上电子信息制造业与全国工业增加值月度增速对比

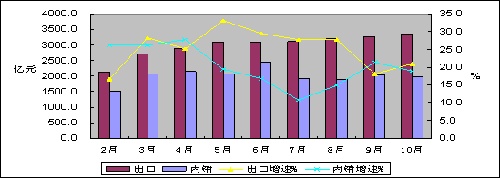

二、出口增速继续恢复,内销增速有所放缓。10月,全行业出口交货值增长21%,比9月提高3个百分点,特别是外资企业的出口拉动作用明显增强。10月外资企业出口增长21.7%,比9月提高4.8个百分点,贡献率66%。1-10月,电子信息产业出口依存度58.6%,同比提高1.1个百分点。

内销增速略有放缓,10月内销产值增长18.9%,低于全行业平均增速1.2个百分点。1-10月内销产值20938亿元,同比增长22.4%,低于全行业平均增速3.5个百分点。

图2 2010年前10个月电子信息制造业内外销月度增速对比

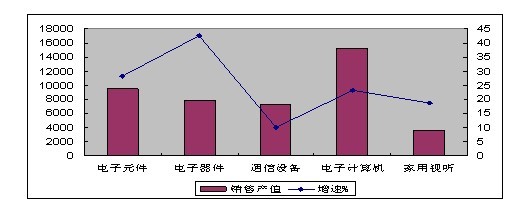

受电信业投资趋缓等因素影响,通信设备行业持续低迷,前10个月销售产值和出口交货值增长10.1%和11.7%,低于全行业平均水平15.8和16.7个百分点。

家用视听和计算机行业受结构调整的影响,行业增速有所放缓,前10个月销售产值分别增长18.7%和23.3%,比前三季度回落2.4和0.2个百分点。

图3 1-10月规模以上电子信息制造业主要行业销售产值完成情况

[page]

1-10月,家用视听、电子器件行业投资增速由去年同期负增长(-23%和-2.2%)转为增长51.6%和56.7%,其中光电器件、电光源增速高达90.6%和85.1%。计算机行业同比增长93.8%,同比期提高86.6个百分点。电子元件行业增速由去年同期的4.9%提高至25%。通信设备行业增长12.6%,低于去年同期19.6个百分点。电子材料行业增速由去年同期的45%降至11%。新开工项目同比下降2.3%,同比下降47.3个百分点。

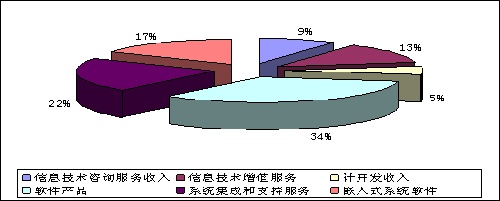

五、软件业务收入总量突破万亿。1-10月,我国软件业呈快速增长态势,月度平均增速超过27%。截止到10月底,共实现软件业务收入10902亿元,产业规模首次突破1万亿元,同比增长29.9%,同比提高8.7个百分点。

随着信息技术服务化趋势的不断发展,信息技术服务收入占软件业比重逐步提高。截止到10月底,信息技术咨询和信息技术增值两服务收入分别为1007和1422亿元,同比增长38.1%和36.9%,分别高于行业平均水平8.2和7个百分点,两类收入占比重达22.3%,比去年提高1.3个百分点。1-10月完成设计开发收入585亿元,同比增长64.5%,占软件业比重5.4%,同比提高1.2个百分点。软件产品、系统集成和支持服务、嵌入式系统软件实现收入3703、2356和1830亿元,分别增长24.7%、27.5%和25.3%。

图4 1-10月软件业务收入构成情况

六、中西部地区发展迅速,区域转移趋势加快。1-10月,中部地区电子信息制造业销售产值2681亿元,增长35.6%;西部地区1688亿元,增长44.9%;分别高于行业平均水平9.7和19个百分点。东部地区实现销售产值46221亿元,增长24.7%,低于行业平均水平1.2个百分点。

随着沿海地区成本逐步提升和产业结构调整逐步深入,产业向中西部地区转移加快,一是沿海地区的周边省份增长普遍加快,安徽、江西、河南、湖南、广西等地区销售产值增速均超过30%;二是随着西部大开发和川渝综合实验区战略推进,四川、重庆加大招商引资和电子信息产业发展力度,其销售产值分别增长47.6%、60.1%,正在成为行业发展新的增长区域。

七、港澳台企业与内资企业增长较快,外资企业比重下降。1-10月,港澳台投资企业和内资企业销售产值分别增长27.4%和27.6%,高出行业平均水平1.5和1.7个百分点;出口交货值分别增长30.5%和32.9%,高出行业平均水平2.1和4.5个百分点;外商投资企业销售产值、出口交货值增速分别为24.3%和26.9%,低于行业平均水平1.6和1.5个百分点,占行业比重为51.1%和63.5%,同比下降0.6和0.7个百分点。

八、2010年1-10月规模以上电子信息制造业主要产品产量完成情况。