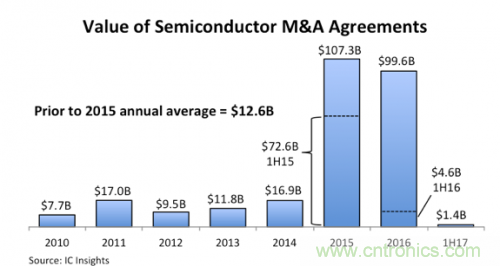

【导读】经历了2015年和2016年的疯狂之后,半导体并购在今年进入了相对理性和平静的阶段。根据IC Insights的统计,2015年上半年全球半导体并购金额达到726亿美元,为历史最高记录。2016年上半年,半导体并购金额仅为46亿美元, 远低于2015年上半年,但在2016年第三季度宣布的几桩巨额并购案(例如高通收购恩智浦与软银收购ARM),将2016年并购金额总值推到了近千亿美元,距2015年的历史记录1073亿美元,仅一步之遥。

截止到2017年H1的并购金额

但到了2017年,整个市场都冷静了下来。这主要是因为今年以来的大金额交易较之前明显下降。在2016年,超过十亿美元的收购案有7起,其中3起超百亿美元。2015年则有10起收购案超过十亿美元,其中4起超百亿美元。而在今年,过百亿的交易则只有两单(Intel收购Mobileye、东芝收购案)。这一年即将过去,我们来总结一下2017年前十的半导体并购,看一下半导体市场发生了什么新的变化。

1、贝恩资本领衔的财团收购东芝存储芯片

今年九月,纠缠近一年的东芝收购案最终尘埃落定。东芝表示,已签署协议将芯片业务以180亿美元价格出售给贝恩资本牵头的财团,这也是是今年半导体行业最大的一单交易。

据华尔街日报介绍,贝恩资本、东芝、SK海力士和日本豪雅株式会社将出资约9600亿日元(约合86亿美元),而苹果、戴尔、金士顿和希捷将出资约4400亿日元(约合40亿美元)。海力士在声明稿中也透露,以贝恩为首的财团(包括戴尔、希捷、金士顿、苹果、海力士) 将在东芝芯片业务部门拥有 49.9% 的投票股权,东芝持有 40.2%,保谷 Hoya 持有 9.9%。

由于东芝是仅次于三星的全球第二大NAND Flash制造商,因此在买方中,除了贝恩资本是以投资为目的之外,戴尔、希捷、金士顿、苹果和海力士等同行或者终端制造商的入股,更多是为了拉近自己与领头羊的差距,或者保证自己的产品供应。

例如戴尔、苹果和希捷,前两家是NAND Flash的主要消耗者,后者是硬盘制造商,在遭受了今年NAND Flash价格飞涨之苦,他们的投资是为了保护自己的供应和价格。至于SK海力士,作为韩国第二大的存储制造商,如果再入股东芝,将会缔造一个更大的NAND Flash供应商,它和三星一起,将会进一步垄断NAND Flash市场,相信对整个市场会有更深远的影响。

作为这单交易的卖方,东芝在过去几年一直陷在核电业务的亏损中,进入到今年,甚至面临摘牌的危险,因此他们唯有选择将其极有价值的的NAND芯片部门出售,以此度过“难关”。但对于日本来说,自DRAM供应商破产卖盘之后,存储产业的最后一家代表,也失去了其独立性。

2、Intel收购Mobileye

这是一单押宝未来的交易。

在今年三月,半导体巨头Intel宣布,将斥资153亿美元收购自动驾驶巨头Mobileye。

在Intel,这是他们未来的“数据”业务的一个重要布局。在垄断半导体行业20多年之后,进入21世纪的Intel再次迎来一个新的挑战。移动市场的失策,让他们在过去几年里一直望新兴时常巨大而不能入。眼看着高通、ARM和三星等厂商乘着移动设备东风快速成长壮大。来到了物联网时代和5G时代以及正在推动的自动驾驶时代,英特尔似乎又找到了新的切入点。

一方面通过3D Xpoint,回到曾经兴家的存储产业;另一方面,通过Modem借道进入梦寐以求的移动市场,算是弥补之前的损失;而押宝自动驾驶汽车,是Intel收购Mobileye的主要出发点。

其实对Intel来说,面向现在火热的自动驾驶汽车,他们能提供车内娱乐系统、提供通信模块、提供后面的大数据存储模块,唯有在自动驾驶汽车的“大脑”方面,失去了在PC领域的那种统治力,因此他们买下了以色列新贵Mobileye作为他们的合作方。

由以色列希伯来大学的 Amnon Shashua 教授创立于1999年的Mobileye是一家车用安全方案供应商。这家公司的名字由 Mobil 和 Eye 组成,用通俗的话来说,是要做汽车的眼睛,也就是要帮助汽车建立视觉系统,识别周围障碍物,降低交通事故频次,这是 Mobileye 的初心。与雷达、激光雷达比起来,摄像头成本低廉,360° 视角可获得丰富的信息资源,看上去大有可为。

摄像头视觉系统为基础的辅助驾驶工具并没有能够快速市场化,在初期研发阶段,功耗、尺寸和成本都没有达到要求,他们坚持了 8 年时间才等到产品正式商用。作为 ADAS 领域的第一家公司,他们还需要不断地教育市场,向厂商解释高级驾驶辅助系统ADAS(Advanced Driver Assistance Systems)和倒车雷达的区别。

从 2007 年开始,驾驶辅助系统芯片 EyeQ 芯片被安装到汽车中,到 2012 年 EyeQ 芯片全球部署规模突破 100 万。截至 2016 年,全球有 330 万辆汽车安装了 EyeQ 系列芯片。这个庞大的装机量,给 Mobileye 带来的数据量可以说是在业内有绝对领先优势的。对比 Google 自己造车自己路试自己积累数据,Mobileye 这样的方式,效率更高且更为实际。在终于获得了 70-80% 的市场占有率之后,Mobileye选择了接受英特尔 153 亿美元现金收购提议。

对于英特尔来说,收购的意义在于 Mobileye 其实是一家以 AI、图像识别技术为基础提供自动驾驶所需高精度地图的技术供应商。这能有助于优化英特尔最终自动驾驶方案中最为重要的驾驶策略。也可以同步推动Intel的存储和通信业务。

3、Marvell 收购 Cavium

今年11月,芯片制造商Marvell Technology宣布,将以约60亿美元收购竞争对手Cavium公司,旨在拓展网络设备业务。

Marvell总部设在百慕达洲的汉密顿,从事设计、开发与销售类比、混合讯号、数字讯号处理、嵌入式与独立式IC。公司提供存储产品,如固态硬盘(HHD)与固态驱动控制器,以及HDD零件,如HDD前置放大器与马达组合驱动器;开发软件,提供包括序列先进技术附件端口倍增器的硅解决方案、连接、统计分析系统及NVMe RAID控制器与融合存储处理器,用于企业、数据中心及云端运算业务。公司也提供网络产品,包括以太网络解决方案,嵌入式通讯处理器,网络处理器。

在手机处理器、基带的折戟之后,Marvell在新CEO的精简和聚焦之后,在企业存储、通讯网络设备的控制芯片领域表现出色,重新获得了自己在半导体领域的地位。

Cavium公司成立于2000年11月,总部位于加州圣荷西。从事集成半导体处理器,支援有线与无线基础建设的智能处理,与云端的网络、通讯、存储及安全应用。产品包括多核心处理器,用于嵌入式与数据中心、伺服器与交换器的网络连接、存储连接、用于卸载和设备的安全处理器。而在ARM服务器芯片领域,他们更是表现出色。

Marvell 的主要产品为数据存储设备的芯片, Cavium 的主要产品则为通信和网络芯片。这次合作是为了提高对英特尔和博通的竞争力。Marvell 的董事长兼 CEO Matt Murphy 在媒体会发言中也说道,“合并后的公司将扩大和多样化我们的收入基础与市场,让我们可以为我们的客户提供更广泛的差异化解决方案。”

4、littelfuse 收购IXYS

今年八月,美国保护巨头littelfuse宣布,将会以7.5亿美元的总值收购IXYS。

Littelfuse, Inc.及其子公司是全球领先的电子工业电路保护产品供应商,为全球消费者提供各种电路保护措施。在电子市场中,公司是领先的生产商,服务企业包括Apple(苹果), Cisco(思科),Huawei(华为),IBM,Intel(英特尔),Siemens(西门子)和Sony(索尼)等。

Littelfuse同时也是汽车领域电路保护的领先供应商和北美第三大的电气保险丝生产商。在汽车市场,这家公司的终端消费者包括了北美、欧洲、亚洲的主要汽车制造商,包括BMW(宝马),Caterpillar,Chrysler(克莱斯勒),Ford Motor Company(福特),General Motors(通用),Hyundai Group(现代)和Volkswagen(大众)。

IXYS 公司是世界著名的半导体厂家,成立于1983年, 总部设于加利福尼亚州,其产品括MOSFET、IGBT、 Thyristor、SCR、整流桥、二极管、DCB块、功率模块,Hybrid和晶体管等.IXYS的HiPer MOSFET , 由于内置了恢复速度快,恢复特性良好的二极管,无论在动态和静态状态下, dv/dt的特性都得以提高,从而使HiPerFET在更恶劣的条件下也能安全工作,因此,它适合在各种感性负载作为开关器件。

「作为我们公司90 年历史上最大的一次收购,对Littelfuse 来说,这是一个令人振奋的里程碑,」Littelfuse 总裁兼首席执行官Dave Heinzmann 说:「IXYS 广泛的功率半导体产品系列和技术专长与我们加速我们在功率控制和工业OEM 市场中的增长的战略不谋而合。Littelfuse 与IXYS 的结合整合了我们互补的能力、文化和关系。」

IXYS 董事长兼首席执行官Nathan Zommer 博士表示:「在两家公司结合后,IXYS 将起到功率半导体业务的基石的作用。Littelfuse 与IXYS 都具有长久的创新和以客户为中心的产品开发的历史,我们将共同秉承为IXYS 在功率半导体和积体电路市场上取得成功做出贡献的企业精神。」

「IXYS 和Littelfuse 的结合为功率半导体行业创造了一个更强大的市场参与者,它能够利用我们的集体资源和产品系列,为我们的客户创造更大的价值,”IXYS 总裁兼首席执行官Uzi Sasson补充道。“我们相信,成为一个Littelfuse 这样的世界级企业的一分子,将为IXYS 及两家公司的人才带来光明的未来。」

合并后的公司预计年营业额将达到大约15 亿美元,并扩展业务到工业和电子产品市场的更广泛的技术平台;增强功率控制产品系列在汽车市场中的渗透,扩大每单位汽车的产品含量

;强化高压碳化硅半导体技术的技术开发和智慧财产权;提高在半导体行业中的地位,并增加量产规模;巩固全球主要电子产品分销合作上的与互补关系并实现一篮子销售。

5、Canyon Bridge 收购Imagination GPU部门

今年九月,曾经在图像处理器领域与高通、ARM三分天下的Imagination宣布,接受有着中方背景的私募基金Canyon Bridge的收购要约。Imagination公司美国MIPS部分以6500万美金低价出售后,Imagination剩余部分将以5.5亿英镑出售给Imagination。

据路透社报道,Canyon Bridge的创始资金来自中国中央政府,而且与政府的空间计划(太空计划)有间接关联。根据当时的声明,该公司目前为中国国有企业--亦泰资本管理着大约15亿美元资金。

而Imagination则是MIPS处理器和GPU IP的供应商,但是这两方面业务则逊色于去年被软银收购的ARM。尤其是苹果宣布将弃用Imagination的GPU之后,加上MIPS的进攻不利,这家英国公司唯有选择拆分卖盘。

对于中国大陆来说,能够获得梦寐以求的GPU技术,对于Imagination来说,则是解决了自己的燃眉之急。绝对的双赢。

6、MaxLinear收购Exar

射频(RF)及混合信号芯片大厂MaxLinear 于3月29日表示,将以6.61亿美元现金收购IC设计公司Exar。根据华尔街日报(WSJ)报导,据公布的协议条款,MaxLinear将以每股13美元收购Exar,较其3月28日收盘价溢价22%。MaxLinear表示,扣除Exar帐上现金,该交易总金额约4.72亿美元。

MaxLinear正顺应半导体领域近年来的趋势,试图借扩大规模提振营收成长。由于成长放缓及成本高涨,许多半导体制造商希望借整合简化组织及产品线。

成立于2003年的Maxlinar为宽频通讯、数据中心、地铁及长途运输网路应用提供整合、RF、混合讯号电路。公司提供RF 接收器与RF接收SoC以接收及解调宽频讯号及实体媒体装置,并于光学互连应用提供安定的电流源、电流-电压调节、资料调正、重定时功能。产品使宽频视频内容显示在各种电子装置,如有线电视与卫星电视及机上盒、DOCSIC数据与语音闸道、混合类比与数字电视、卫星低杂讯阻断转发器或室外产品,以及光学模组。公司也提供雷射调变器驱动器,可传输电流至雷射二极体以运作于特殊应用。转换阻抗放大器提供电流-电压转换,转换低阶感测器的电流至电压;时脉与数据复原电路,系从相近频率参考后,再相位调整至与锁相环之数据串流里的迁移中生产时脉。

Exar公司是全球宽带通讯IC制造商。专门为全球通讯市场提供高性能模拟和混合信号IC产品,同时也 提供视频图像类IC产品。它的主要用户包括Alcatel, Cisco, 惠普, 朗讯,诺基亚和 Tellabs。公司 总部在美国加州。 现有的通讯系统是被设计用于传输话音信号的,不适合用于同时传输话音信号和数据信号,为了 实现话音信号和数据信号的同时传输,就必须对现有系统进行设备改造,以增加传输带宽。

对铜线上 的T/E载波传输方式,传输速率将由低速T1/E1 (1.5Mbps/2.0Mbps)向高速T3/E3 (45Mbps/34Mbps)过 渡。而对骨干光纤传输网,SONET/SDH协议也将由OC-3 (155Mbps)和OC-12 (622Mbps)升级为OC-48 (2.5Gbps)和OC-192 (10Gbps)。

Exar公司由于拥有在高速模拟和混合信号领域的经验以及它对系统的 了解,因而能够为高速宽带通讯市场提供物理接口和存取控制方案。除此之外,它还为数码相机等需 要高速高精度数据采集操作的数字视频图像设备提供IC产品。 Exar公司的产品都是委托代工服务商代为生产,技术方面拥有bipolar, CMOS 和 BiCMOS等多种 工艺,但绝大多数的产品采用CMOS工艺生产。

MaxLinear表示,该公司将透过接触新终端客户让营收来源更多样化,同时扩大在现有客户平台上的模拟和混合信号的市占。Exar的电源管理和介面模拟和混合信号产品,普遍用于通讯基础设施、宽频存取、工业、企业网络和汽车平台,能为MaxLinear开拓新市场。

7、SK集团收购第4大硅晶圆厂LG Siltron

今年年初,韩国 SK 集团控股公司 SK宣布将砸下 6,200 亿韩元(约36.6亿人民币)收购 LG 所持有的 51% LG Siltron 股权。

SK集团是韩国的第三大财阀,总部位于韩国首尔。SK集团旗下拥有92家子公司和关联企业,全球雇员人数超过三万,财富世界500强排名第6。

LG Siltron 目前是制造半导体硅晶圆生产的专业厂商。据根据SK 集团的指出,LG Siltron 在2015 年的营收金额为7,774 亿韩元(约人民币47 亿元),获利54 亿韩元。2016 年LG Siltron 在全球12 寸硅晶圆市场的市占率排名为第5 位。

目前全世界90% 以上的半导体硅晶圆都几乎掌控在前五大厂商的手中,包括日商信越半导体市占率27%、胜高(SUMCO)科技市占率26%,台湾环球晶圆市占率17%、德国Silitronic 市占率13%、以及韩国LG Siltron 的市占率9%。因此,在全球存储器生产重镇的韩国,只有LG Siltron 向全球半导体公司提供该项产品的情况下,使得SK 集团在2011 年获得海力士半导体(Hynix)的经营权之后,开始加强对于LG Siltron 经营权的争取。如今,若全面接手经营LG Siltron 之后,进一步加强了SK 集团在半导体核心材料上的掌控。

8、联发科收购络达

联发科在今年2月10日宣布,旗下旭思投资将于2月13日至3月14日间,以每股110元新台币公开收购转投资功率放大器(PA)厂络达15%至40%股权;对照络达今日在兴柜参考价超过99元,溢价约一成,收购规模近10亿元至26.66亿元新台币(约5.75亿美元)。

联发科是全球前三的手机处理器供应商。来到了4G和5G之后,对前端有了更高的要求。高通和展讯都有了自己的前端搭配,联发科想在以后维持自己的竞争力,也必须要he样做。

络达原本就是联发科集团成员之一,目前持股比率约25.6%,络达主要产品线包括手机用PA、射频开关(T/RSwitch)、低噪声功率放大器(LNA)、数字电视与机顶盒卫星(DVB-S/S2)调谐器、Wi-Fi射频收发器和蓝牙系统单芯片等。

联发科认为,这项收购案将有益于整合集团资源并扩大营运规模,提升全球市场竞争力,预计对于母公司经营绩效将有正面帮助。 尤其是双方均布局物联网市场,成为联发科100%收购络达的主因。

联发科指出,考虑母公司在物联网市场拓展策略,双方产品运用在相似的消费性产品中,但应用范围互补,待被收购公司成为集团的成员后,将可提供客户一次性采购的便利,同时扩大集团的经营规模、以提升经营绩效与竞争力,在新领域的布局会更广、更快。

其实联发科一直想自己做射频PA器件。早在公司刚进入手机领域不久,就曾成立过一家射频PA公司:源通。但由于技术缺乏,在市场上没有看到其身影。 在2007年,联发科从明基电通取得其络达科31.55%股权,成为络达第一大股东。

络达专注讲RF芯片市场多年,刚被联发科收购时,还是一家主营FM芯片的公司,而且客户多为两岸手机大厂,在近年来,络达积极朝对岸PHS手机芯片市场切入,才慢慢开始做蓝牙、射频PA器件,并积极与联发科竞争对手配合的同时。联发科此时杀出,确实对竞争对手有相当大的吓阻效果,毕竟,完整的手机芯片解决方案绝对无法缺RF芯片,在竞争对手的RF芯片合作对象得重新找人后,产品量产时程自然递延,对联发科当然是利多。

其次,联发科目前RF芯片人才大缺,在公司新布局的蓝牙芯片、Wi-Fi芯片、WiMAX芯片、GPS芯片及3G芯片,无一不需要顶尖的RF芯片工程师,联发科原先内部的RF芯片人力资源早已分身乏术,在重新招募人才过于旷日费时下,此时大举入股络达,取得一批有丰富RF芯片设计经验人员。

再者,自从联发科与威盛的侵权官司大战牵连到明基电通后,联发科与明基电通的关系淡化已久,从明基电通不愿采用联发科手机芯片,到后来连光储存芯片也要改用他厂牌的动作,都显示双方关系急待改善,面对明基电通近来的时运不济,联发科选择在此时高价收购其转投资公司股权,当然是有雪中送炭的味道,后续双方合作关系更有可能朝正向发展,也见证联发科进入射频PA市场的决心。

在近来台湾IT产业界每种投资关系的背后,其实都是看藏镜人的策略布局动作下,络达科技身为明基电通及联发科当中的主要桥梁,外界或许会单纯以入股价格对络达股价多有帮助,及新富爸爸的出现,也将对络达未来营运产生十分正面的效益来解读,但对联发科及明基电通来说,这好久不见的邂逅,似乎正让旧恋情重新开始发酵。

总结

其实这并不是今年所有的收购,例如ASR收购Marvell的移动通信业务、Cadence收购专注在超高速SerDes通信IP公司nusemi inc,Siemens收购Solido Design Automation,但是由于同类交易太多,就不一一做整理。

但我们可以看到,今年的半导体并购,厂商们都显得非常谨慎。除了博通发起了一个对高通的大包大揽收购外,其他的收购都是厂商们针对自己的产品线,和未来的市场做布局,查漏补缺。这是他们面对终端市场变化做的一个转变。

从半导体行业观察看来,这一轮的半导体并购基本进入了尾声阶段,接下来,就看他们怎么在未来的市场博弈了。

本文转载自半导体行业观察。

推荐阅读: